公司实现营业收入3103.6万元,比上年同期增长 16.5%,归属于挂牌公司股东的净利-362.8万元。公司规划在深圳和其他主要城市开设汇美相馆样板店,启动招商加盟。

【婚嫁产业链布局企业年报(点击阅读)】

百合网2016年度报告:营收1.87亿元;婚礼业务启动,婚恋房产试水

百姓网2016年报告:营业收入3.4亿元,毛利率94.1%

【婚嫁新三板挂牌企业年报(点击阅读)】

花嫁丽舍2016年度报告:营业收入超2亿元,净利润3361万元

大满文化2016年度报告:营收3015万元,净利润为279万元

汇美影像2016年度报告:营业收入3103万,打造照相行业SaaS平台

金色童年连续两年亏损:2016年营收2207万元,净利润-575万元

通发股份实际控制人变更,2016年营收181.9万元,净利润1.56万元

【婚嫁领域思考总结(点击阅读)】

公司年度大事记

1、2016 年 4 月 29 日,公司成功改制为股份有限公司。

2、2016 年 9 月 11 日,广东省摄影行业协会输出制作专业委员会成立,并推选汇美影像董事长 祝乾松为会长。

3、2016 年 10 月 28 日,公司正式收到全国中小企业股份转让系统有限责任公司出具的 《股转系统函【2016】7969 号文件》,同意 公司在股转系统挂牌。公司于 2016 年 11 月 28 日在北京举行挂牌仪式。

4、2016 年 11 月,日本富士、德国希尔、德国哈 内穆勒等供应商分别到访汇美,和董事长祝乾 松商谈加强战略合作事宜。

5、2017年2月,“汇美相馆”微信系统上线,从 用户移动端预约、门店高效接单、服务流程 管理等功能入手,实现消费者与照相门店的 无缝对接,提升照相门店的服务效率和服务 品质。2017 年 3 月“汇美照相器材城”垂直电商软 件平台上线,对照相行业的照材细分市场开 展深化运营,在有效的连接照相门店的同 时,整合目前比较零散的供应商,为门店提 供多元化的产品和服务。

6、2017 年 3 月 15 日,公司全资子公司深圳汇美 相馆连锁管理有限公司完成工商注册登记手续,取得了深圳市市场监督管理局核发的《营 业执照》。公司规划在深圳和其他主要城市开设汇美相馆样板店,启动招商加盟,通过公司 技术支持、运营支持和连锁管理支持,帮助传 统相馆改造升级,让更多用户获得更高品质的 生活影像服务。

【会计数据和财务指标摘要】

1、盈利能力

2、报告期内经营情况回顾

(一)财务运营状况

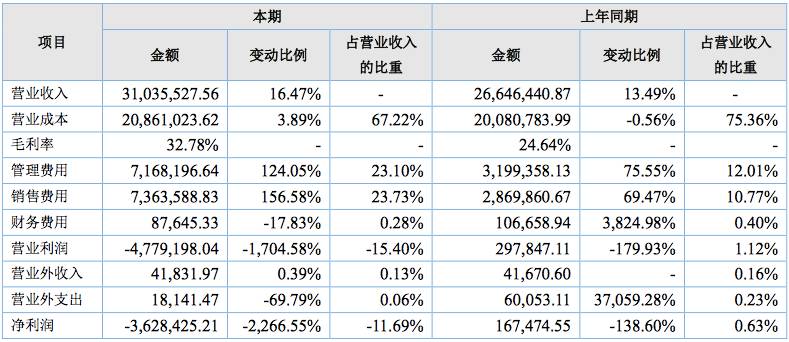

1.报告期内,公司实现营业收入 31,035,527.56 元,比上年同期增长 16.47%,营业成本 20,861,023.62 元,比上年同期增长 3.89%;归属于挂牌公司股东的净利-3,628,425.21 元,比上年同期减少 2,266.55%; 经营活动产生的现金流量净额-3,312,837.52 元,比上年同期减少 14.92%。收入的增长主要是新增了软件 和服务收入为 2,211,340.06 元。

2.2016 年度净利润为负数主要系:(1)公司报告期内增加软件开发人员,导致管理费用下员工工资 有所增加;(2)因公司在 2016 年度筹划新三板牌事宜,导致中介机构费用增加了 1,543,977.16 元;(3) 销售费用较上期增长 156.58%,销售部扩增销售人员,加大了软件独立销售和 SaaS 软件在照相馆的线下 推广开通工作,以及 SaaS 平台的线上线下运营工作,同时公司加大对天猫、淘宝等电子商务平台的投入, 导致销售费用下的职工薪酬、差旅费和平台推广费增加,同时,公司租赁新的办公场地,导致销售部门的 租赁费用增加。销售费用的增长幅度大于销售收入的增长幅度主要系公司 saas 平台的运营处于初期,前 期的运营投入和差旅费投入产生的效益将在本期和以后期间逐渐体现,公司天猫、京东平台本年的销售收 入 103.71 万元,较上年度增长 137.51%。

(二)业务经营状况。报告期内,公司进一步加强和提升 IT 研发团队建设、软件开发力度和互联网运营服务能力,让更多 的照相馆加入 SaaS 平台。同时公司聚焦大众生活影像领域的产品和服务,帮助更多的传统照相馆进行互联网技术的改造升级,提升服务品质,增强盈利能力。通过公司的 SaaS 平台运营,帮助店家与客户之间 建立信息互通的桥梁,让更多的用户获得更高品质的生活影像产品和服务。虽然短期内 SaaS 平台不能给 公司业务营收带来增长,但是随着加入平台的近 2000 家照相馆和公司的粘性更近,公司的业务收入将可 以稳定增加。随着更多用户在平台下单,未来 SaaS 平台的交易流水佣金和增值分成等收益,将大于传统 业务的增长速度。

(三)人才建设。研发实力的增长可以使企业具备持续的核心竞争力。在人才建设方面,公司增强了研发队伍建设,加 大了人力资源建设力度,提升全员素质,以满足公司发展各个领域的市场需要。针对行业特点和公司自身 现状,迅速招募了一批有经验、有能力、有素质的互联网研发人才。同时,公司吸纳了一批认同公司文化 并在各自岗位上创造价值的核心骨干人员,共同参与公司的经营管理工作,极大激发了员工的工作热情与 创造力。

【主营业务分析】

1、利润构成

项目重大变动原因

1.本期管理费用增加了 124.05%,主要系(1)公司增加了软件开发人员,因此人力成本增加;(2) 公司租赁新的办公场地,办公费及租金较去年同期增涨幅度较大;(3)公司在 2016 年度筹划新三板挂牌 事宜,导致中介机构费用增加 1,543,977.16 元。

2.本期销售费用较上期增长 156.58%,主要系销售部扩增销售人员,加大了软件独立销售和 SaaS 软 件在照相馆的线下推广开通工作,以及 SaaS 平台的线上线下运营工作,同时公司加大对天猫、淘宝等电 子商务平台的投入,导致销售费用下的职工薪酬、差旅费和平台推广费增加,同时,公司租赁新的办公场 地,导致销售部门的租赁费用增加。销售费用的增长幅度大于销售收入的增长幅度主要系公司 saas 平台 的运营处于初期,前期的运营投入和差旅费投入产生的效益将在本期和以后期间逐渐体现,公司天猫、京 东平台本年的销售收入 103.71 万元,较上年度增长 137.51%。

3.本期财务费用减少了 17.83%,主要系利息支出有所增加以及汇率波动产生的汇兑损益。

4.本期营业外支出减少了 69.79%,主要是上期是补缴税款的滞纳金,本期无滞纳金支出。

5.本期营业利润和净利润较上年同期分别减少 1,704.88%和 2,266.55%。主要系公司本年收入增长不大,而运营所需的销售人员和管理人员成本增加,以及新三板挂牌导致的中介机构费用增加。

2、收入构成

收入构成变动的原因

1、本期相纸收入比上期减少了 61.26 万元,下降比例为 3.35%,主要原因是出口相纸销量较上期减少 了 68.77 万元。

2.硬件设备收入和上期相当,主要是富士 DX100 扩印机的销售。

3.拍摄服务及相册收入较上期增加了 297.23%,主要是1本期公司拓展了线上及线下的拍摄服务业 务,拍摄服务收入较上期增加了 42.09 万元。2本期汇美证件照较上期增加了 70.87%。3随着虹美软件 的市场推广,使用虹美软件带动了相册收入增长,本期较上期增加了 56.93 万左右。

4、本期软件收入主要系虹美影像公司的软件产品于 2016 年开始投入市场,增加软件收入所致,收入 来源于“DIY 影集”WEB 版软件、微传软件。

在上述因素的综合影响下,导致公司本期收入构成变动,公司本期相纸收入占营业收入比例下降 11.98%。

【商业模式】

公司所属行业为 F51 批发业,主营新型环保的摄影级喷墨相纸、数码艺术相纸,采取以经销模式为主、 直销模式为辅的销售模式。公司依托在影像行业十几年的市场积累,已具备了一定的品牌影响力和深厚的 渠道资源,在全国有 200 多家渠道经销商,将我们的相纸卖给超过 5 万家照相馆,其中有 3 万家照相馆经 营者参加过汇美的推广培训会,超过 1200 家照相馆从汇美购买了扩印机或证照拍摄系统。汇美的产品和 服务赢得了广大照相行业商户的好评和信任,具有较高的知名度和美誉度。

依托在摄影行业的多年积累,公司积极提升产品、技术和服务,公司的全资子公司虹美影像积极建立 照相行业 saas 平台,致力于为经销商、照相馆、消费者打造一个更加方便快捷的影像服务平台。照相行 业 SaaS 平台包括工具类、社交类、服务类等一系列照相行业相关软件产品,包括软件产品、商 户的平台入驻、软件订制、技术支持、运营帮助等 SaaS 云服务。

在上述基础上,公司积极推进照相行业 O2O 模式的连锁加盟,通过对消费者的个性化影像产品销售, 对商户的增值服务收取增值分成费、特许经营费、连锁加盟管理费、以及业务培训和技术服务费。

[ 原创声明:本文为婚嫁风向标整理,来源:全国中小企业股权转让系统,责编:风晓标;转载请注明作者姓名和来源。文章内容系作者个人观点,不代表婚嫁风向标对观点赞同或支持。 ]

关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多