截止2017年底,全国住宿业的设施总数为457,834家,客房总规模16,770,394间。

中国的住宿业市场到底发展到了多大的规模、体现出什么样的结构,是一个长期未能得到很好回答的问题。目前比较权威的住宿业数据来源主要有四种:星级酒店统计数据、连锁酒店统计数据、全国旅游住宿设施统计调查资料和三次全国经济普查的资料。

今日分享上海盈蝶企业管理咨询有限公司和北京第二外国语学院酒店管理学院联合发布的《2018中国大住宿业发展报告》。

国家旅游局历年发布的星级饭店统计数据连续时间长、指标全面、覆盖面广,是住宿业中质量最高的统计数据。然而,星级酒店市场在整个住宿业市场中占比很小。按照本年度《2018中国大住宿业发展报告》(以下简称《大住宿业报告》或《报告》)的统计,这个比重大致在10%左右。因此,仅仅依靠星级饭店的统计数据,无法认识整个中国住宿业市场的全貌。

中国饭店协会和上海盈蝶企业管理咨询有限公司联合发布的《中国酒店连锁发展与投资报告》将非星级、连锁经营的住宿业态纳入了统计范畴。

根据这一统计口径,2017年,全国连锁酒店的市场规模大致为320万间。尽管这一数字包含的规模比星级饭店大,但是仍然只是整个住宿业市场中较小的一部分(按照《报告》,大致占20%左右)。

原因在于我国的大部分酒店都是单体酒店,连锁化的比重并不高。因此,根据这个数据来源,也无法很好认识住宿业市场的地区结构和档次结构。

2004年、2008年和2013年的三次全国经济普查,对住宿业进行了较细致的调查。其中,2013年的统计表明,住宿和餐饮业的个体户240.8万个,法人单位20万个。其中,住宿业个体户的信息在经济普查年鉴中并没有公布。住宿业的法人单位有73,464家。

在《全国经济普查年鉴》中,并没有对住宿业法人单位的客房总数进行汇总,因此也无从知道全国住宿业法人单位的总体供给规模有多大。

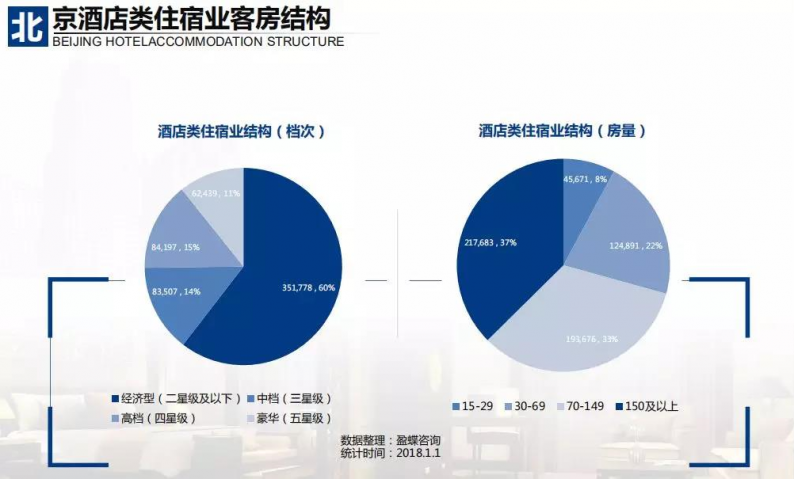

部分省区市则提供了具体的数字。例如,2013年北京市一共有4,810个住宿业法人单位,客房总数352,045间。

如果按照北京市的每个住宿业法人单位平均73间客房数匡算,全国住宿业法人单位的客房总数大约为538万间。由于无法估算个体户和其他形式的住宿设施的规模,我们仍无法很好地了解全国住宿业的总体状况。

国家统计局、国家旅游局、国家工商行政管理局和公安部在1999年和2000年对全国的住宿设施进行过联合调查(分别调查1998年和1999年的住宿业数据)。这两次调查的结果体现在《全国旅游住宿设施统计调查资料》中。

其中,第二次调查的资料表明,1999年全国一共有个体旅馆16.39万家,客房数约147万间;社会旅馆7.99万家,客房数346万间;加上旅游涉外饭店0.7万家,客房数约89万间。上述三部分加总,客房总数约为582万间。虽然个体旅馆和社会旅馆的规模是抽样调查后估计的,我们认为这个数字仍是2000年以前对整个中国住宿业供给最全面的统计。

综上,现有的四种主要统计数据均未能很好地说明我国住宿业市场的整体规模和结构,住宿行业迫切需要对业内总体供给状况的梳理,供政、产、学、研各方使用。

关于大住宿业的界定:本报告大住宿业主要包含酒店类住宿业和其他住宿业。在国家旅游局的星级评定标准中,将纳入星级饭店评定体系的住宿设施最小客房数规定为15间。参参考这一标准,本报告也以15间客房为限,将我国住宿业市场分为两个部分。15间(含)以上规模的设施,称为酒店类住宿业;15间以下的,称为其他住宿业。

关于大住宿业的界定:本报告大住宿业主要包含酒店类住宿业和其他住宿业。在国家旅游局的星级评定标准中,将纳入星级饭店评定体系的住宿设施最小客房数规定为15间。参参考这一标准,本报告也以15间客房为限,将我国住宿业市场分为两个部分。15间(含)以上规模的设施,称为酒店类住宿业;15间以下的,称为其他住宿业。

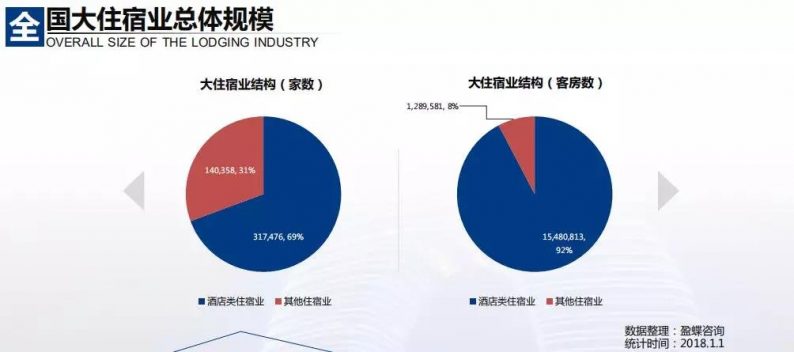

截止2017年底,全国住宿业的设施总数为457,834家,客房总规模16,770,394间。其中酒店类住宿业设施317,476家,客房总数15,480,813间,平均客房规模约49间,酒店类住宿业设施和客房数分别占我国住宿业的69%和92%。其他住宿业设施140,358家,客房总数1,289,581间,平均客房规模约为9间,其他住宿业设施和客房数分别占我国住宿业的31%和8%。

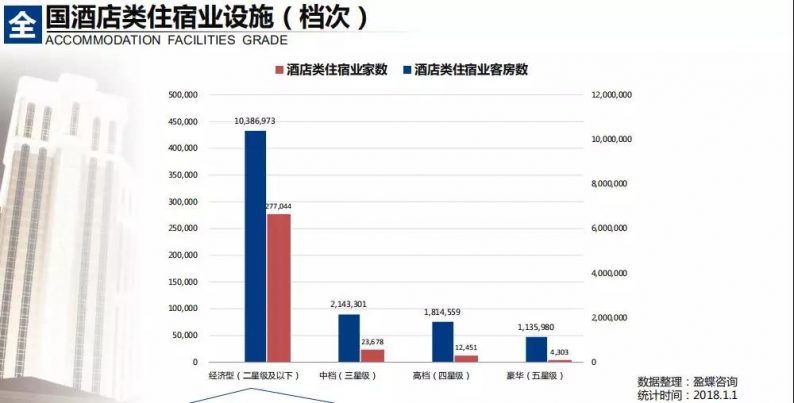

从全国酒店类住宿业的档次分布的总体情况来看,经济型(二星级及以下)、中档(三星级)、高档(四星级)、豪华(五星级)这四个档次的设施数分别是27.7万家、2.3万家、1.2万家和0.4万家,所占比重分别是87.3%、7.5%、3.9%和1.4%。

从客房数来看,经济型(二星级及以下)的客房数约为1039万间、占67%, 中档(三星级)的客房数约为214万间、占14%,高档(四星级)的客房规模约为181万间、占12%,豪华(五星级)的客房数为114万间,占7%。由此可见,绝大部分的酒店类住宿设施都是低端设施。

全国酒店类住宿业客房规模在29间及以下的设施数为154,191家,客房规模在30-69间的设施数为100,512家,客房规模在70-149间的设施数为49,048,客房规模在150及以上的设施数为13,725家,上述四类规模的设施在总量中所占比重分别为49%、32%、15%和4%。

从这些设施所占房量的分布来看,15间到29间占比20%,30间到69间的占28%,70间-149间占比31% ,150间以上规模的占比21%。总体来看,占房量48%的酒店类住宿业设施都是70间以下中小型设施,占房量52%的酒店类住宿业设施规模在70间客房以上。

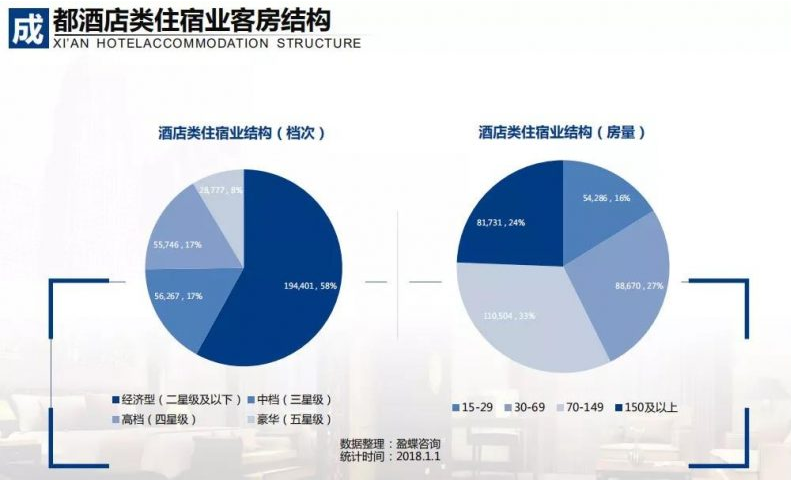

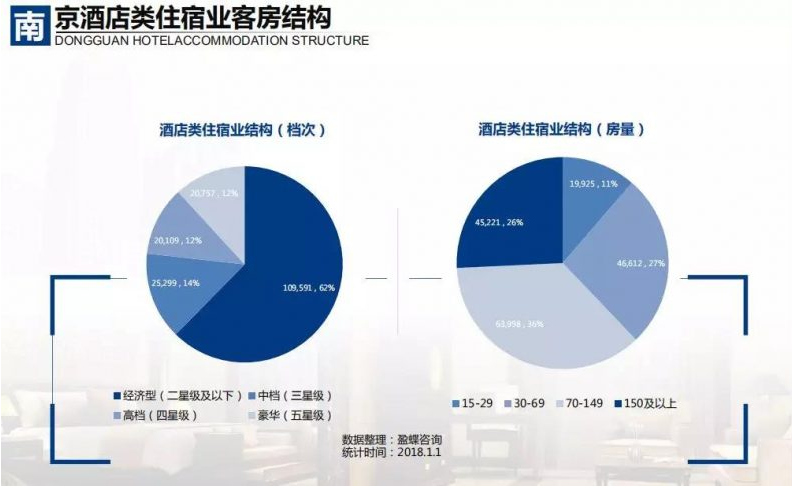

从10大城市酒店类住宿设施的档次分布来看,经济型(二星级及以下) 所占比重最小的是上海和杭州,均为55%;所占比重最大的是西安,为72%。中档(三星级)所占比重最小的是重庆和武汉,为13%和11%;所占比重最大的是深圳和杭州,为20%和18% ;高档(四星级)所占比重最小的是广州和西安,为11%和10% ;所占比重最大的是成都和杭州,均为17%;豪华(五星级)所占比重最小的是西安和重庆,均为6%;所占比重最大的是上海,为13%

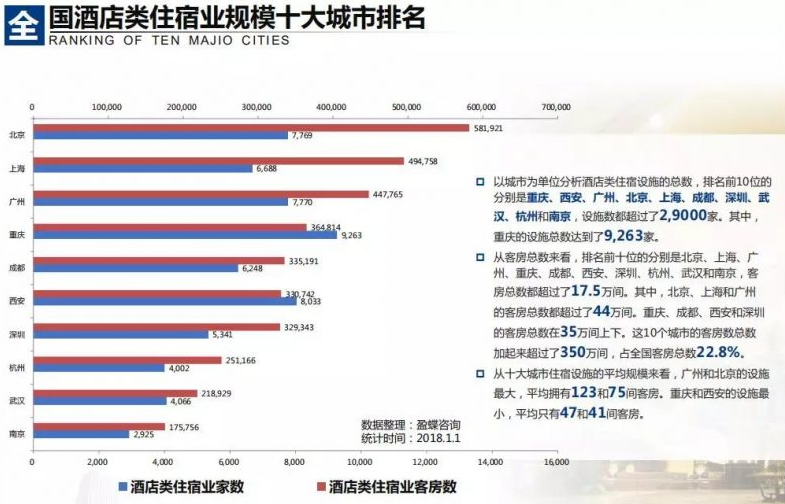

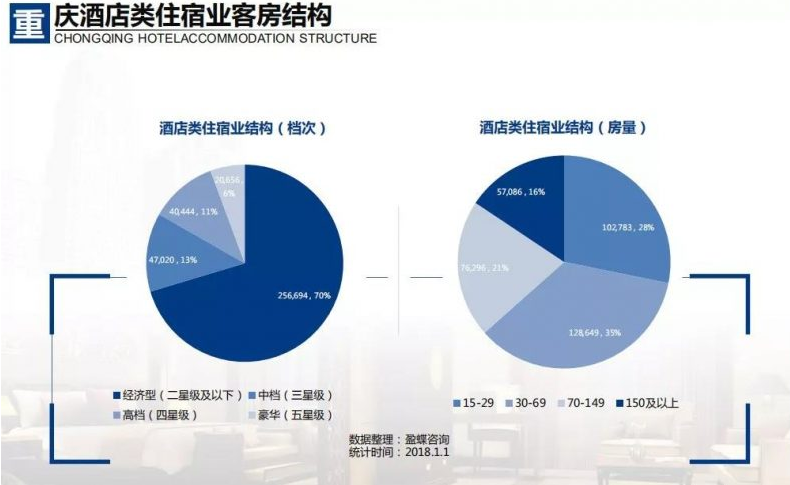

从10大城市酒店类住宿设施的规模分布来看,北京和上海的大型设施最多,37%的客房都分布在150间以上规模的设施中,而重庆只有16%的客房分布在150间以上规模的设施中。重庆的小型设施最多,63%的客房分布在70间以下的设施中,而上海的这一数字是28%。

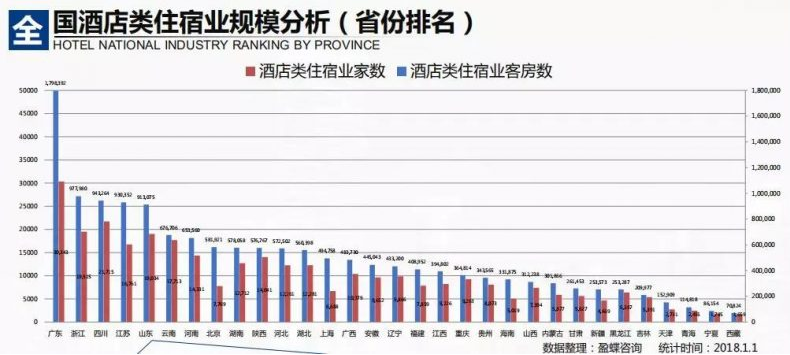

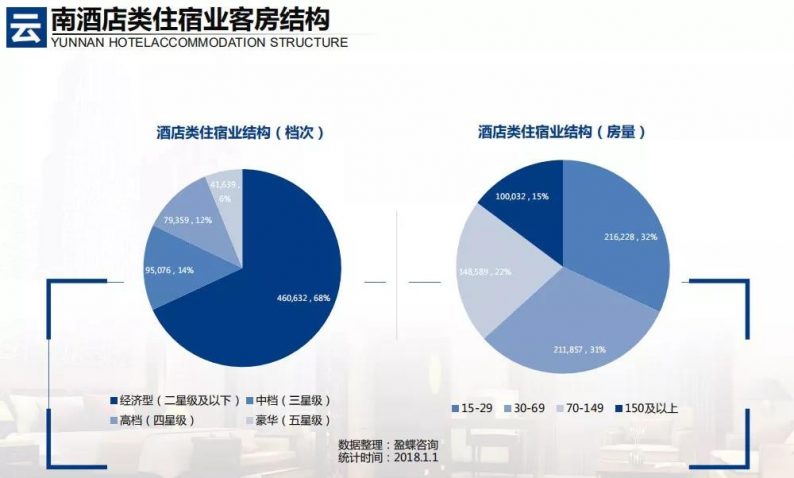

从省一级行政区酒店类住宿业设施的数量来看,排名前十位的分别是广东、四川、浙江、山东、云南、江苏、河南、陕西、湖南和湖北,这十个省拥有的设施数都超过了1.2万家。

在省一级行政区,从客房总量的规模来看,排名前十位的分别是广东、浙江、四川、江苏、山东、云南、河南、北京、湖南和陕西,这十个行政区的客房数都超过了57万间。其中,排名第一的广东省一共拥有约179万多间客房,超出第二位浙江约82万间。

对比酒店类住宿业设施数量和客房数量,我们发现省一级行政区设施的平均规模有较大的差异。北京和上海的设施规模是全国最大的,平均每个设施的客房数达到了74间客房。海南、广东、天津、江苏等行政区的平均规模也较大,都在55间以上。云南、吉林、重庆、黑龙江是平均规模最小的,均不到40间客房。

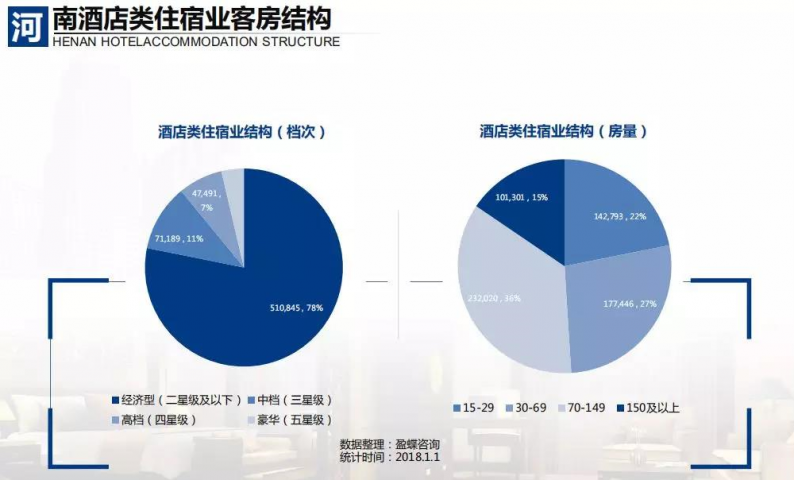

从各个省区市的情况来看,有几个省区市的经济型(二星级及以下)占比超过了70%,分别是河南(78%)、黑龙江和吉林(均为76%)、山西(75%)、河北(74%)、辽宁和甘肃(均为73%)、陕西和山东(均为72% )、内蒙古和青海(均为71%)、湖北和重庆(均为70%)。有几个省区市的豪华(五星级)占比较高,分别是海南(21%)、上海(13%)、福建(12%) 、 江苏(11%) 、 北京(10%) 。

与之形成鲜明对比的是甘肃、青海、西藏、河南、河北、新疆、黑龙江等省区,豪华(五星级)占比都不到5%。此外,中高端市场三星设施比重最高的省区市是西藏、新疆、广东、上海、贵州、江西、浙江,都超过了15%;四星设施比重最高的省区市是西藏、福建、上海,也都超过15%。

从各个省区市的情况来看,房量规模分布的差异较大。例如,北京和上海的小规模酒店类住宿业设施数量较少,15间到29间占比只有8%。云南、吉林、重庆和黑龙江的小规模酒店类住宿业设施数量较多,15间到29间占比分别为32%、30%和28%。

与之相反,北京和上海的大规模酒店类住宿业设施数量较多,150间以上占比均为37%,但是这不是最高的,全国范围内海南的大型设施数量最多,150间以上客房占比达到了40%,高出全国水平约20个百分点。

全国范围内15间客房以下的其他住宿业设施一共有约14万家,客房总数约为129万间,平均客房数为9间。全国大多数省级行政区的平均客房规模都在7-10间之间,比较特殊的是上海市和青海省,这两个行政区域的平均客房规模显著小于其他地区,平均只有6间左右。

全国范围内15间客房以下的其他住宿业设施一共有约14万家,客房总数约为129万间,平均客房数为9间。全国大多数省级行政区的平均客房规模都在7-10间之间,比较特殊的是上海市和青海省,这两个行政区域的平均客房规模显著小于其他地区,平均只有6间左右。

客房数最多的十个区域分别是山东、浙江、云南、江苏、湖南、湖北、四川、黑龙江、广东和陕西。其中,山东省的客房数最多,超过了11万间,浙江、云南和江苏的规模在7-8万间左右,其余几个区域的客房数也都在5.6万间以上。

截止到2017年7月份,整个亚太地区出现了出租率和平均房价双指标增长,增长率达3%,虽然供给量持续增加,但需求增加远远超过了供给增加,所以出现了正增长。

如果把亚太地区分成四个区域,以2012年的成绩作为一个基点来看,澳大利亚和大洋洲地区从2012年到现在处于一个非常平稳稳健的上升状态,中南亚和其他地区各不相同,中南亚地区到目前为止还没有超过2012年的水平。中国、韩国都是在东北亚区域里面,2013年出现下跌以来,到现在2017年表现向好,比2016年表现稍优,但仍然没有赶到2012年的水平。东南亚地区也是一样,近三年非常平稳没有可喜的上升形势。

我们把亚太地区的18个主要城市和市场作了对比,涨幅最大的是新西兰、马来西亚和越南,都超过了10%。中国内地和中国香港都处在中等水平,香港从2014年下降,2016年得到了遏制,2017年带来了新的商机,涨幅还是可以的。

我们从出租量、平均房价和RevPAR把中国内地4000多家参与酒店的数据量作了分析,出租率指标是正4.8%的增长,这离不开所有行业人的努力。而且平均房价也是这么多年以来第一次出现了正增长,RevPAR是5%点多的增长。

从2012—2017年每年前7个月入住率和平均房价的表现中可以看出,2014和2015年持平,2017年前7个月比2016年有明显进步。出租率也达到了66%的水平,平均房价表现需求是持续在增长,特别是2016、2017年这两年表现都很让人欣喜,持续增长,2017年表现非常好。这几年整个市场需求,中国酒店增长是持续的只是速度在放缓,所以现在是酒店人比较能够接受的状态。

只有宏观、系统的了解全球酒店行业的发展状况,我们国家酒店行业的发展状况,再拉近看我们自己所在行业中的位置,才能让自己站在宏观的高度上更好地调整策略,不断发展。

[ 原创声明:本文为结婚产业观察转载,来源:酒店高参;责编:风晓标;转载请注明作者姓名和来源。文章内容系作者个人观点,不代表结婚产业观察对观点赞同或支持。 ] 关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多

关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多