金色童年2017年上半年实现营收1046万元,同比增长9.04%,净利润亏损258万元,同比降低14.32%。

近日,山东金色童年股份有限公司(以下简称“金色童年”)公布的2017半年度报告中显示,截止2017年6月30日,金色童年实现营收1046万元,同比增长9.04%;毛利率9.1%,同比减少0.8%;归属于挂牌公司股东的净利润亏损258万元,同比降低14.32%,但仍未实现扭亏。

经营计划:专注主营业务,完善管理体系,加大新品研发

金色童年主要面向12岁以下儿童提供专业化、个性化和全方位的影像拍摄服务,满足家长记录孩子成长的消费需求。公司采取以“直营+加盟”相结合的混合销售模式进行产品销售,主营业务分为:直营业务体系、加盟业务体系以及影像产品设计、加工体系。

报告期内,公司管理层按照年度经营计划,一方面坚持以市场需求为导向,专注于主营业务的发展,同时进一步完善经营管理体系,加大对新产品的研发,稳步推进市场开拓工作,公司内部管理和品牌形象都得到了很大提升。

报告期内,公司2017年1-6月份实现营业收入10,458,163元,同比增长9.04%;净利润亏损2,575,643元,同比降低14.32%。

战略部署:立足传统,开拓线上,营造新的业务增长点

报告期内,金色童年2017上半年较去年同期的亏损状态有所缓解,但还未能扭亏。针对这一情况,公司对各业务板块进行了战略调整,使原有的传统业务规模得到大幅度提升,并使公司的互联网战略目标得到落地,实现公司传统业务与互联网业务的有机结合。

传统业务:

门店拍摄收入——在现有门店拍摄优势、特点下,将进一步增加营业规模等业务部署,预计将门店收入提升50%以上。

加盟业务收入——从战略部署、政策调整、平台服务等方面对加盟业务进行提升。

加盟店后期服务产品——根据市场状态,对销售政策、产品体系优化调整,比如设计收入、相片冲印制作收入、相册相框加工费,预计将营业收入提高70%以上。

互联网+:

2017年上半年正式上线“金色童年APP”, 2017年该APP将覆盖全国加盟店市场, 预计将产生百万+的线上用户。互联网+战略将为公司带来新的业务增长点。

风险提示:

公司治理和内部控制的风险 、资金短缺的风险 、实际控制人不当控制风险、行业竞争加剧的风险 、上游厂家供货风险 、经营亏损风险

金色童年2017半年度报告文字版(有删减)

公司半年度大事记

1、根据战略规划,公司于2016年底启动公司“互联网+”战略,2017年上半年实现“金色童年-儿童摄影APP”第二版(版本号2.0)的上线发布,并开始后续的维护、完善及迭代功能的开发工作,为企业新经济模式的消费升级及电商平台发展打好基础。

2、在2017年上半年对全体系共同使用的ERP管理软件进行新版本开发和实施,为提升体系内整体管理水平和品牌升级夯实基础。

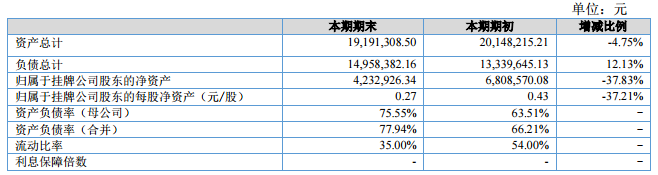

【主要会计数据和关键指标】

一、盈利能力

二、偿债能力

三、营运情况

四、成长情况

【管理层讨论与分析】

一、商业模式

公司主要从事为儿童提供专业化、个性化、全方位的影像拍摄服务,属于摄影行业中的儿童摄影行业。公司主要面向12岁以下儿童提供专业化、个性化和全方位的影像拍摄服务,满足家长记录孩子成长的消费需求。公司采取以“直营+加盟”相结合的混合销售模式进行产品销售,公司的主营业务分为:直营业务体系、加盟业务体系以及影像产品设计、加工体系。

(1)直营业务体系,是指公司通过设立直营店模式,通过影楼向客户提供专业化、全面化的影像拍摄服务,由影像制作部对拍摄影像进行专业化设计,生产车间对影像产品生产完成后快递给直营门店,交付客户的业务模式;

(2)加盟业务体系,是指公司由加盟连锁发展部进行加盟商的开拓、培训和运营管理,加盟商拍摄的影像产品由公司影像制作部进行设计,然后由公司生产车间对影像产品进行加工制造,产品完成后通 过EMS配送至全国各加盟店,由其交付终端客户的业务模式:

(3)影像产品设计加工业务体系,是指公司影像制作部对直营店和加盟商拍摄的影像产品进行设计后,通过ERP传输至生产车间,公司采购部进行原料采购,生产部门根据客户需求进行产品加工,然后配送至全国各直营店和加盟商的业务模式。

报告期内及报告期后至报告披露日,公司的商业模式较上年度没有发生较大的变化。”金色童年-儿童摄影APP”第二版(版本号2.0)的上线发布,将会给终端客户带来更好的体验及更便捷的服务,增加体系门店的营销推广能力,增强金色童年的品牌效应。报告期内及报告期后至报告披露日对公司的商业模式不会产生较大的影响。

二、经营情况

报告期内,公司管理层按照年度经营计划,一方面坚持以市场需求为导向,专注于主营业务的发展,同时进一步完善经营管理体系,加大对新产品的研发,稳步推进市场开拓工作,公司内部管理和品牌形象都得到了很大提升。

报告期内,公司2017年1-6月份实现营业收入10,458,163元,同比增长9.04%;净利润亏损2,575,643元,同比降低14.32%。

报告期内,公司本年度采取价格促销、返还运费等措施扩大销售,收入额有所增长,但毛利率有所下降,主要营业成本有: 1、耗用材料成本3,267,219元。2、全部人员工资保险 5,854,701元。3、租赁经营用房租合计:2,044,274元,其中:租赁股东吴炜的房产租金160万元,作为趵北店店及办公使用;其他直营店房租176,150元;公司为整合体系内的产品供应体系,调整产品加工工厂的经营面积,工厂房租268,124元。4、工厂装修以及店面装修,年装修费分摊332,930元。5、其他运营费用2,395,662元,上述运营费用合计13,894,786元,从而导致经营亏损。

报告期内,经营活动现金流量净额:-432,386元,较同期下降80.00%。主要是由于销售商品收到的现金较同期增加1,391,180元,收到的其他与经营活动有关的现金较同期增加814,923元,经营活动现金流入较上期增加2,206,726元,增比为15.17%;经营活动现金流出相对稳定,较同期增加499,290元。经营活动现金净流量较同期的-2,139,822元,增加1,707,439元,为-432,386元,导致经营活动净流量较同期下降80.00%。投资活动现金净流量:-755,916元,用于购置资产支出755,916元,较同期增加766.64%;公司现金及等价物净增加额:-1,188,302元,较同期降低787.06%。

三、风险与价值

1、公司治理和内部控制的风险

公司于2015年6月30日完成股份制改制,根据《公司法》和《公司章程》的规定,逐步建立健全了法人治理结构,制定了适应企业现阶段发展的内部控制体系。由于股份公司成立时间短,公司各项机制还处于建立的初期,公司的治理和内部控制体系也需要再生产经营过程中逐步完善,随着公司的发展,经营规模不断扩大,业务范围不断扩展,人员不断增加,对公司治理将会提出更高的要求。因此,公司未来经营中存在因内部管理不适应发展需要而影响公司持续、稳定、健康发展的风险。

应对措施:及时补充和完善各项治理机制和内部控制管理制度,严格履行三会制度,完善内部管理制度。

2、资金短缺的风险

2017年上半年公司经营活动产生的现金流量净额分别为-432,386.04元,较去年同期-2,139,822元的经营资金需求短缺状况有很大缓解,使营运资金满足业务发展需要,未来随着公司业务扩大,对资金的需求更大。如若未来公司不能及时筹措到资金,或者是经营活动不能产生良好的现金流,公司将面临资金短缺的风险。

应对措施:解决资金问题的本质就是从开源和节流两个方向入手,对资金进行更有效的管控和更高效的流转。

开源措施:

①扩大销售,促使资金以更快的方式回笼

②公司对加盟合同进行了新一轮的修订和推广,合理提高预付,使资金的流转趋向更良性的机制。目前经过上半年的营销机制和新产品推广,下半年的资金短缺会得到很好的解决。

节流措施:

①通过优化原有的产品线,裁掉过于庞大的产品线冗余,使产品的有效销售得到提高的同时,大幅降低了原材料库存的资金占用;

②紧跟行业趋势,积极进行必要的产业升级,提高自动化水平,用高效准确的自动化设备作业,替代人工作业,降低人工费。

3、实际控制人不当控制风险

截止报告期末,公司实际控制人吴炜和邢正江夫妇直接和间接控制公司81.42%的股份,吴炜在公司担任董事长、邢正江在公司担任副董事长兼艺术总监,若本公司实际控制人利用其控制地位,通过行使表决权对公司的经营决策、人事、财务、监督等进行不当控制,可能给公司经营和其他股东带来风险。

应对措施:公司严格执行《公司章程》、“三会”议事规则等公司治理制度,以制度规范控股股东、实际控制人的决策行为。同时,公司将不断完善健全法人治理结构,完善法人治理机制,引进职业经理人,以防范实际控制人的不当控制。

4、行业竞争加剧的风险

儿童摄影行业的发展前景广阔,利润空间巨大,行业内摄影企业数量众多,竞争较为充分。尤其是连锁加盟品牌,未来几年将进入规模扩张期,各大儿童摄影品牌纷纷扩张自己的加盟店数量,行业将进入洗牌时代。与此同时,各大品牌都开始进行新型商业模式的探索,争取在互联网时代夺取先发优势。另外,随着婚纱摄影的成熟和利润率的下降,婚纱摄影有可能会转型儿童摄影;儿童摄影的发展前景也会吸引了行业外的投资者进入,产业链上的相关行业公司可能会涉足儿童摄影,这都会使儿童摄影行业竞争加剧。

应对措施:公司将在三方面做出应对。第一,改良门店模式,让门店更适应于新环境下的日常经营; 第二,强化品牌竞争优势,给全国的金色童年经营者更有力的品牌溢价;第三,互联网竞争优势的强化,使全国经营者能更有效的利用公司“互联网+”资源对接实际的经营活动。通过这些措施,提升公司的竞争力,抵抗日益加剧的行业竞争。

5、上游厂家供货风险

上游厂家的不规范有可能造成原材料的质量及供货速度等与公司需求不匹配,不利于公司的生产经营。同时,部分原材料有单一供应商供货的情况存在,若无其他供应商,则该供应商的议价能力就会增强,进而使公司供应面临中断的威胁。

应对措施:公司已逐步落实规范的供货合同管理,从法律角度保障公司的合法权益,并与供应商在平等互信的前提下建立长期稳定的合作关系。另外对于大部分主材,公司也在积极寻找其他可替代供应商,以提高公司在此方面的议价能力,降低供应中断的风险。

6、经营亏损风险

2017年上半年较去年同期的亏损状态有所缓解,但还未能扭亏。

应对措施:针对公司2017年的战略部署,对公司各业务板块进行了战略调整,此次战略调整将使原有的传统业务规模得到大幅度提升,并使公司的互联网战略目标得到落地,实现公司传统业务与互联网业务的有机结合。

各业务板块的战略部署、具体调整及预计带来的业务收入提升如下:

第一、传统业务方面

1、门店拍摄收入

根据儿童摄影的未来发展趋势,结合公司目前门店拍摄的优势和特点,2017年在门店运营方面,公司将进行增大门店营业规模、优化门店模式、调整门店布局、拓展优质渠道的等业务部署及推进实施,通过以上部署措施的执行,使门店拍摄营业收入较2016年预计提升50%以上;其中对于济南趵北店的运营管理,将通过调整经营地点,进行精细化管理,有效降低经营成本,从而使门店利润得到提升。

2、加盟业务收入

金色童年在多年的加盟业务发展过程中,建立了比较健全的加盟体系和一系列可操作的管理办法和流程,在为各加盟店开店指导、远程管理等方面积累了丰富的管理经验,极大的保证了加盟门店的持续成长性。

2017年公司从加盟店战略部署、政策调整、平台服务方面等方面对加盟业务进行提升:

1)有目的的拓展战略城市加盟店,进一步完善全国渠道加快进程;

2)调整公司加盟政策,并于2017年3月底正式实施,此项政策的调整将使加盟费收入得到大幅提升;

3)2017 年预计新增加盟店 30 家以上;

4)增加、健全加盟商服务平台,全方位提升加盟商各项服务,增强加盟商凝聚力;

3、加盟店后期服务产品方面,公司针对市场状态,对各项销售政策进行优化调整、对加盟店产品体系进行优化,通过这些调整及优化措施,将使整体后期服务产品的营业收入提高70%以上,其中各项业务收入措施如下:

1)设计收入

A新增自动化设计软件,进行工作流程化建设,提升工作效率,从而更好的提升设计产能和巩固产品品质;

B针对客户的不同需求,进行技术人员的分层管理,提高专业化的服务水平,保证设计收入稳步增长;

2)相片冲印制作收入

A2017年新增了相关设备,以保证产能的实现;

B进行产品结构调整,开发引进新产品类型,洮劣增优;

C保证主要原材料使用率 2%以上;

综上,预计可增加相片冲印制作收入80%以上;

3)相册相框加工费

A对产品销售数据进行综合分析,对现行的产品进行精准分类和优化,增加产品附加值,实现精准销售; B增加自动化生产程度,新增流水线生产,提高产品标准化生产能力;

C 2017年公司针对市场需求,增加研发投入,增加高端产品投放,完善产品结构,提高公司产品竞争力; D缩短产品线,提升采购议价能力,增加盈利点;

通过以上措施,预计相册相框加工收入较2016年增加70%以上

第二、“金色童年互联网+”的战略实施方面

针对目前客户群体年轻化的状态以及国家二胎政策的放开,公司于2016年年底进行了互联网+的战略实施,并将于2017年上半年正式上线“金色童年 APP”, 2017 年该 APP 将覆盖全国加盟店市场, 预计将产生百万+的线上用户。互联网+战略将为公司带来新的业务增长点。

【延伸阅读】

金色童年连续两年亏损:2016年营收2207万元,净利润-575万元

[ 原创声明:本文为婚嫁风向标整理,来源:全国中小企业股权转让系统,责编:风晓标;转载请注明作者姓名和来源。文章内容系作者个人观点,不代表婚嫁风向标对观点赞同或支持。 ]

关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多

关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多