目前婚礼类型呈现多元化局面,婚礼风格有回归传统中式风格之势。同时,数字化技术普及逐步催生线上婚礼消费增加。

目前中国20-40岁的适婚人口总量约为4.47亿人,大量的适婚人口,为中国婚庆市场增加了潜在客户。数据显示,2020年的婚庆行业市场规模有小幅度下跌,但随着国内疫情逐渐得到控制,婚庆市场将会重回增长态势,预计2022年中国狭义婚庆行业市场规模将突破4万亿元,广义市场规模将超过24万亿元。

如今,“速食”备婚成为了年轻新人的刚需,加上当代年轻人更加遵从自己的喜好,一站式、个性化主题婚礼或将受到年轻新人的欢迎。

核心观点

iiMedia Research(艾媒咨询)数据显示,目前中国20-40岁的适婚人口总量约为4.47亿人。大量的适婚人口,为中国婚庆市场增加了潜在客户。物质的极大丰富和年轻人与时俱进的观念使得消费者对婚庆的需求内容呈现多样化,花费也持续走高。

在婚庆饰品方面,戒指和项链为最主要消费品类,分别占比77.7%和75.5%,其中首饰材质是最重要的考虑因素,其次为外观设计;在婚庆服饰方面,近四成消费者偏向去线下专卖店挑选,近三成消费者则选择通过线上渠道购买婚纱/礼服;在婚庆策划方面,六成消费者倾向于让专业婚庆公司来策划自己的婚礼,更加省时省力。

目前,中国婚庆行业呈现出以下现状和趋势:青年结婚意愿有所下降;婚庆产业链集中度较低;一站式婚礼将成婚庆服务主流;个性化主题婚礼受到年轻新人欢迎;婚礼消费开始逐渐从线下门店向线上转移。

以下为报告节选内容:

婚庆行业发展驱动力分析

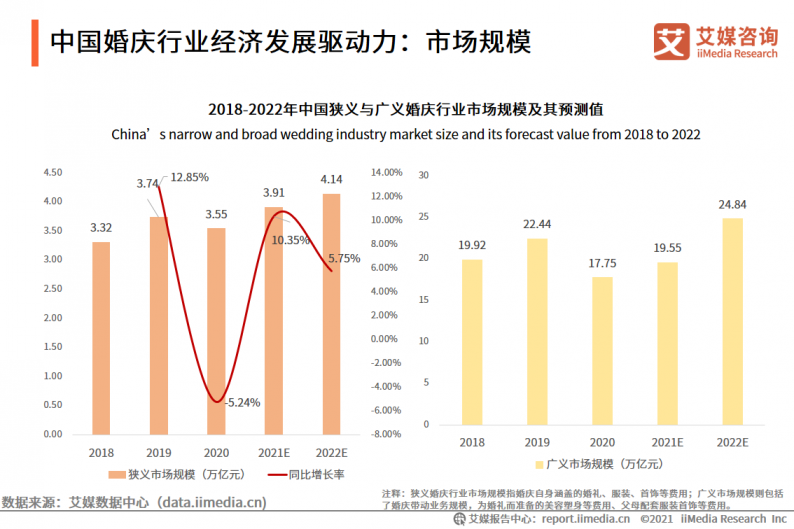

中国婚庆行业经济发展驱动力:市场规模

随着居民收入的增加和生活品质的提高,婚庆质量要求逐年上升,形式趋于多样化,形成了巨大的增量市场。婚庆市场有狭义广义之分,广义主要包括婚庆行业及其带动的周边行业。

iiMedia Research(艾媒咨询)数据显示,由于疫情的影响,2020年的婚庆行业市场规模有小幅度下跌,但随着国内疫情逐渐得到控制,婚庆市场将会重回增长态势,预计2022年中国狭义婚庆行业市场规模将突破4万亿元,广义市场规模将超过24万亿元。

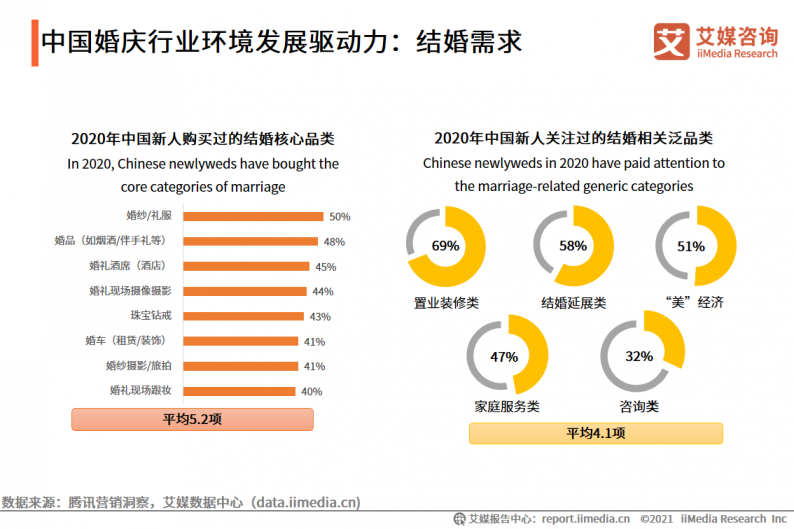

中国婚庆行业环境发展驱动力:结婚需求

随着整体消费水平的提高,以及90后00后对婚礼的重视,婚庆产业链根据客户需求不断丰富和拓展,2020年新人购买过的结婚核心品类平均5.2项,关注过的结婚相关泛品类平均4.1项。

除了传统的珠宝钻戒、婚纱、婚礼策划、酒店、婚车之外,婚礼筹备过程还涵盖了很多其他新品类,如:家庭服务类、咨询类等。

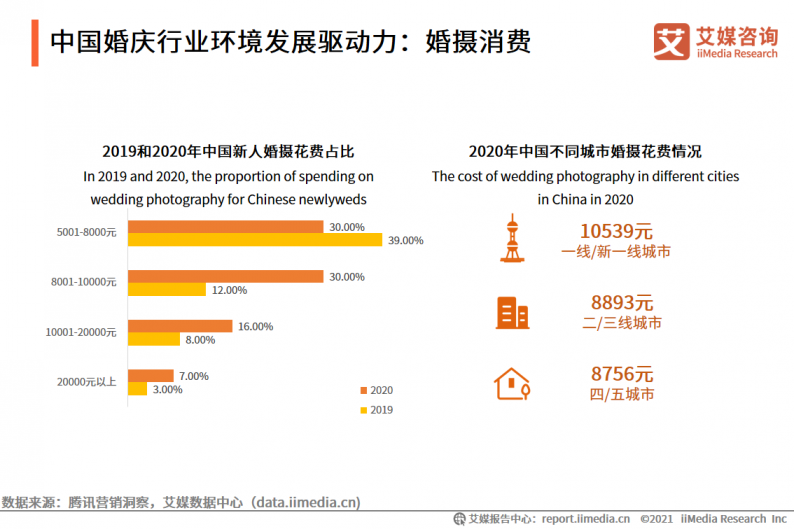

中国婚庆行业环境发展驱动力:婚摄消费

婚纱摄影在整个结婚筹备中处于上游,因其能够长久保存并且影响婚礼的风格,具备最强的辐射力,因此婚摄环节是婚庆的重要环节,也诞生了更多商机。

数据显示,2020年婚摄平均支出占新人双方月总收入的60%;万元及以上档位婚摄服务呈现持续走高的趋势;一线及新一线城市新人婚摄消费平均在10000元以上,二三四五线城市新人的婚摄平均消费也相继突破8000元,婚摄消费整体呈现上升态势。

婚庆行业调研数据分析

婚庆行业用户画像

iiMedia Research(艾媒咨询)数据显示,纵观中国婚庆市场的主要消费人群,从年龄上看,以20-30岁的年轻消费者为主,占77.9%;从收入水平来看,以5000-10000元的中产收入人群为主,占29.7%;从城市级别来看,以二、三线城市消费者为主,占47.9%。

2021年中国婚庆行业细分市场类别

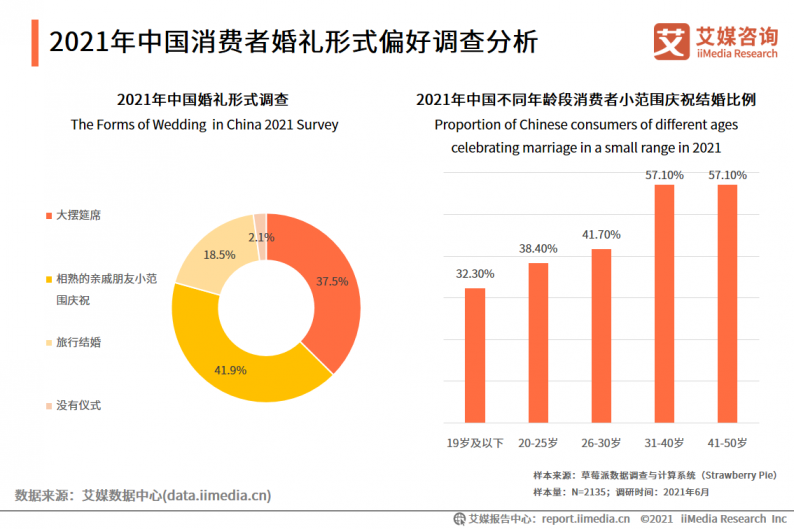

2021年中国消费者婚礼形式偏好调查分析

iiMedia Research(艾媒咨询)数据显示,37.5%消费者则表示会大摆宴席,而41.9%消费者表示自己的婚礼仅邀请相熟的亲戚朋友小范围庆祝,且意愿随着年龄的上升而变得明显。

艾媒咨询分析师认为,消费者随着年龄和心智的成熟将会更加理性地看待消费,大摆宴席的必要性随即下降,而邀请相熟好友小范围庆祝更符合这个年龄段的真实需求。

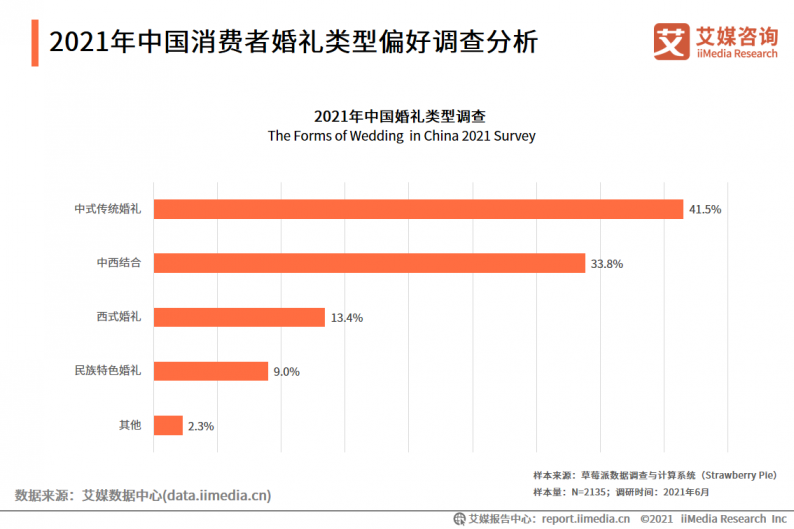

2021年中国消费者婚礼类型偏好调查分析

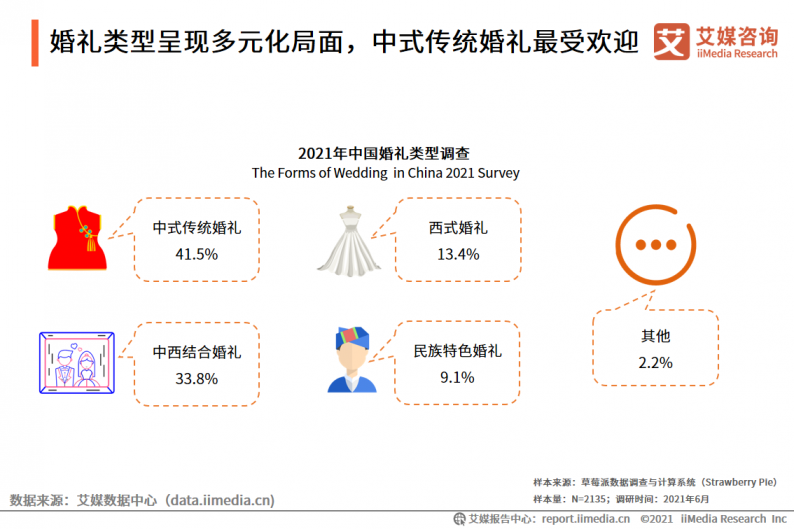

iiMedia Research(艾媒咨询)数据显示,超四成消费者在婚礼类型的选择上偏好于中式传统婚礼,而中西结合的婚礼同样受到33.8%消费者的选择。

艾媒咨询分析师认为,西方婚礼主张的婚姻平等更适应现代文化的潮流,而中式传统则更受父母长辈的喜爱,所以具备双方特点的中西结合婚礼具有可持续性的客源拓展能力,发展前景较为明朗。

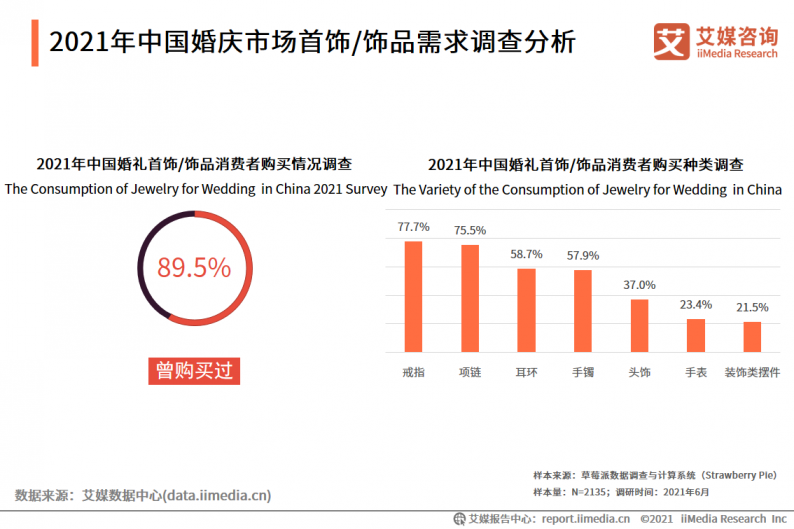

2021年中国婚庆市场首饰/饰品需求调查分析

iiMedia Research(艾媒咨询)数据显示,89.5%消费者表示曾为自己的婚礼购置过首饰/饰品,其中购买戒指和项链的人数占比最高,分别为77.7%和75.5%,而耳环、手镯、头饰等饰品品类同样受到消费者追捧。

艾媒咨询分析师认为,珠宝饰品类商品在中国传统中属于结婚必备品,而结婚买钻戒更是成为了现代社会的新时尚。中国作为人口大国、经济增长迅速的国家,未来多元化的消费需求将使得婚礼首饰行业继续保持高速增长。

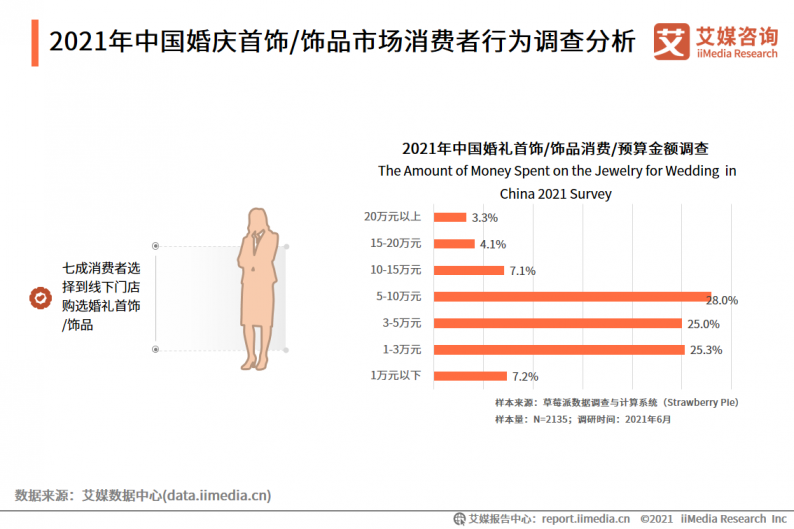

2021年中国婚庆首饰/饰品市场消费者行为调查分析

iiMedia Research(艾媒咨询)数据显示,七成消费者会选择到线下门店挑选婚礼首饰/饰品,剩下三成消费者则通过线上商店及其他途径挑选饰品。

此外,把婚礼首饰的消费/预算控制在5-10万元区间的消费者占比最高,为28%,而消费超过20万元的消费者占比最低,为3.3%。

艾媒咨询分析师认为,由于结婚首饰的价值普遍较高,线下门店提供的安全性和仪式感是吸引消费者的最主要原因。而随着线上网店的服务逐步改善,换货成本逐渐降低,未来婚礼首饰线上销售的比重有望提升。

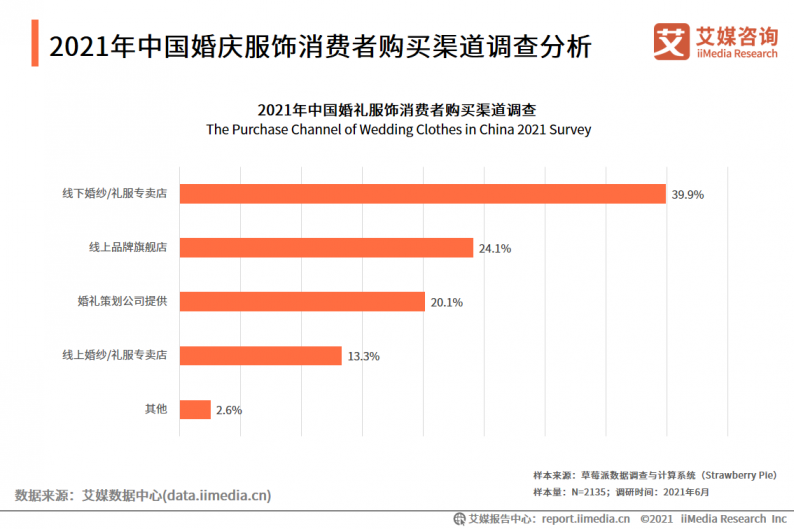

2021年中国婚庆服饰消费者购买渠道调查分析

iiMedia Research(艾媒咨询)数据显示,近四成消费者表示偏向于去线下专卖店挑选婚纱/礼服,而超过三成的消费者则选择通过线上渠道购买婚纱/礼服。

艾媒咨询分析师认为,由于婚礼服饰的特殊性和重要性,消费者对于衣服尺寸的把控较为严苛,线下门店在衣服退换方面具有明显优势。此外,在婚礼服饰时尚化和个性化的趋势下,提供定制化服务的线下门店将继续保持优势。

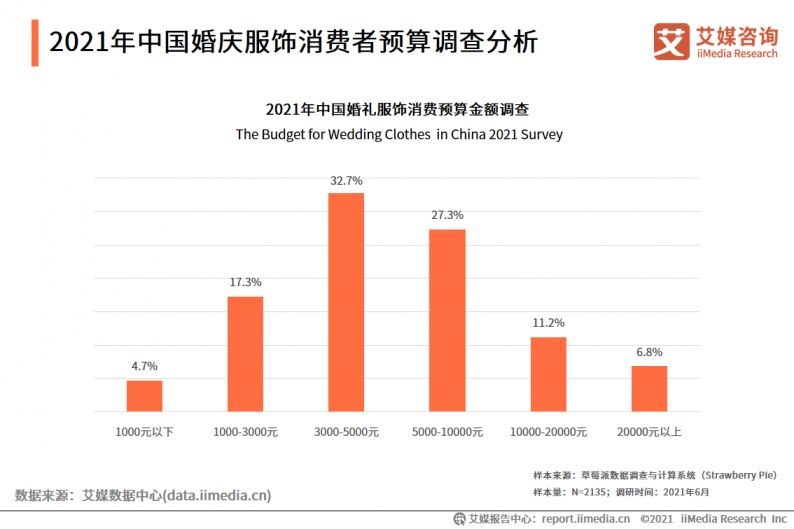

2021年中国婚庆服饰消费者预算调查分析

iiMedia Research(艾媒咨询)数据显示,婚礼服饰方面的消费/预算控制在3000-5000元区间的消费者占比最高,为32.7%,在此方面的消费/预算在20000元以上的消费者占比最低,为6.8%。

艾媒咨询分析师认为,随着结婚服饰租赁受到越来越多的认可,消费者结婚平均消费预算将一定程度下降,市场压力将间接带动婚礼服饰购买价格的下调。

婚庆行业典型企业分析

花嫁丽舍

花嫁丽舍的业务范围涵盖较广,大致包括了婚礼策划布置、婚礼场地提供、婚纱礼服提供、婚宴料理和其他个性化服务,从而能为消费者带来一站式的婚庆服务。

花嫁丽舍拥有自主的婚纱礼服馆和婚礼场地,并且根据迎合时下年轻人的喜好,打造了各种不同类型的婚礼主题以供消费者选择。整体上看,已基本形成自主成熟的商业模式。

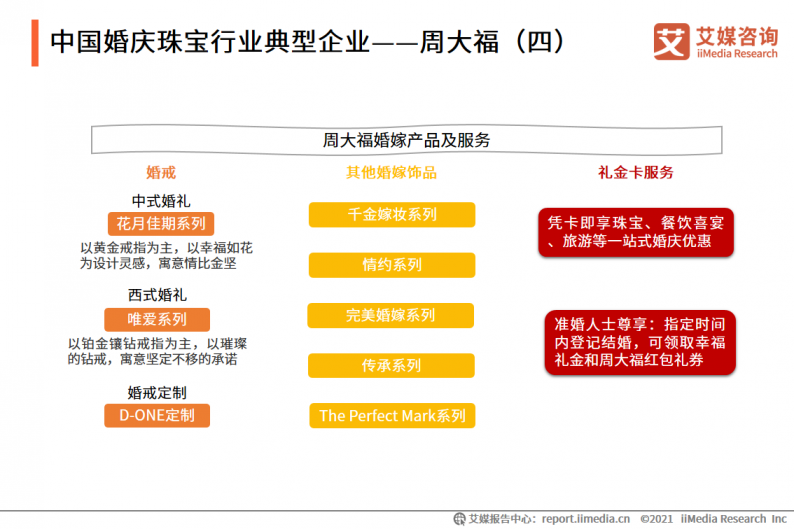

周大福

为了更好地迎合婚庆市场消费者的需求,周大福针对婚嫁首饰和产品服务推出了一系列产品。其范围涵盖了中西式婚礼,黄金、铂金、钻石三种主要材质,以及戒指、手镯、项链等饰品,其中2020年传承系列占据中国内地市场黄金产品零售值的32.2%。

此外周大福还推出了礼金卡优惠服务。周大福的婚嫁产品相对丰富全面、可选性高,有助于进一步扎根于婚庆珠宝行业。

婚庆行业趋势分析

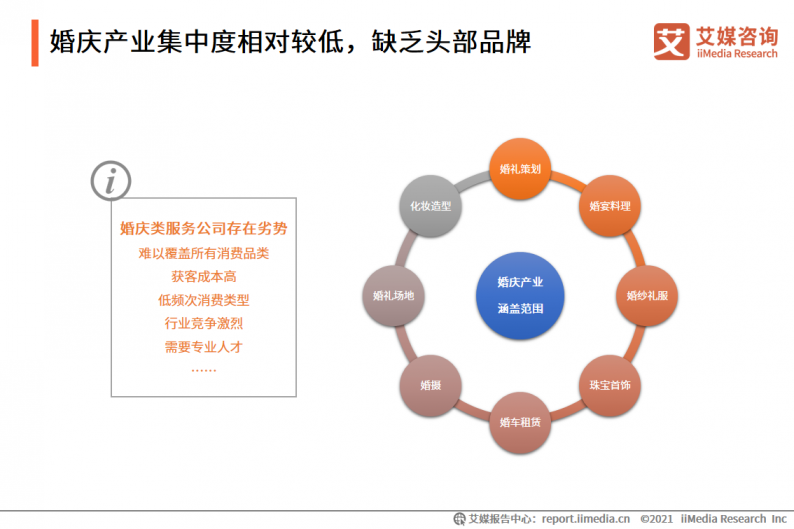

婚庆产业集中度相对较低,缺乏头部品牌

婚庆类服务公司的获客成本高,竞争激烈,且属于低频次消费,依靠专业人才,很难通过规模效应提升盈利能力。

虽然近年来业内涌现出大批婚庆公司,但都规模较小,服务品类较为单一。婚庆产业链各个环节相对比较分散,集中度较低,大多呈现着单打独斗的状态。

目前中国婚庆行业消费的区域性较强,尚未形成具有全国性影响力的规模婚庆品牌,缺乏知名婚庆企业。

婚礼类型呈现多元化局面,中式传统婚礼最受欢迎

目前中国结婚新人主要是90-00后,他们更加遵从自己的喜好。一方面跟随势头正盛的国潮风,婚礼风格有回归传统中式风格之势,iiMedia Research(艾媒咨询)数据显示,2021年,最受中国新人青睐的婚礼类型为中式传统婚礼;另一方面又展现出多元化局面,涌现出民族特色等等其他风格。

目前市面上已经出现了现代风、复古风等小众元素,婚礼策划公司也推出了各种主题风格的婚礼,满足消费者多元化的结婚消费需求。

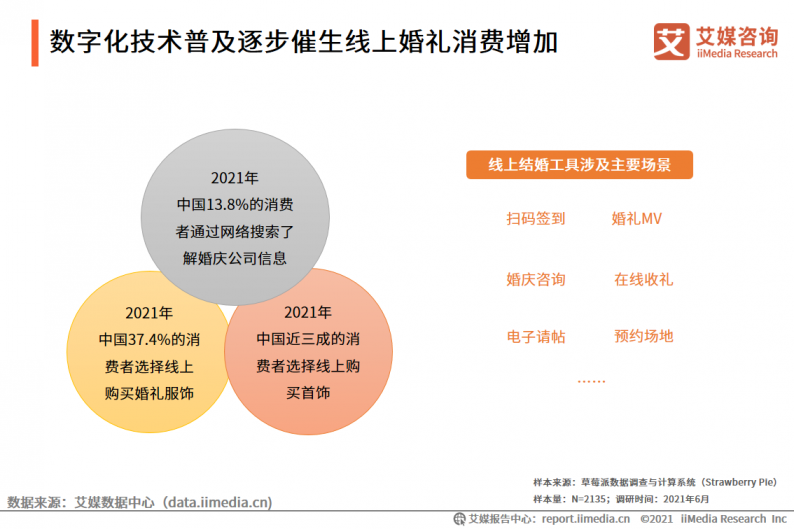

数字化技术普及逐步催生线上婚礼消费增加

疫情及数字化的发展也影响着结婚的新人搜集相关信息、筹备婚礼、购买结婚用品的方式,备婚受阻使得“云备婚”模式得以发展,丰富的网络信息和与日俱进的互联网技术为新人从备婚到婚后一系列活动带来了便利。

iiMedia Research(艾媒咨询)数据显示,虽然目前中国的婚礼消费渠道仍以线下为主,但线上消费占比也逐渐变得不可忽视。

关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多

关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多