搜索

搜索

服务热线

15951931910

2026-04-29 09:21

2026-04-29 09:21

2909

2909

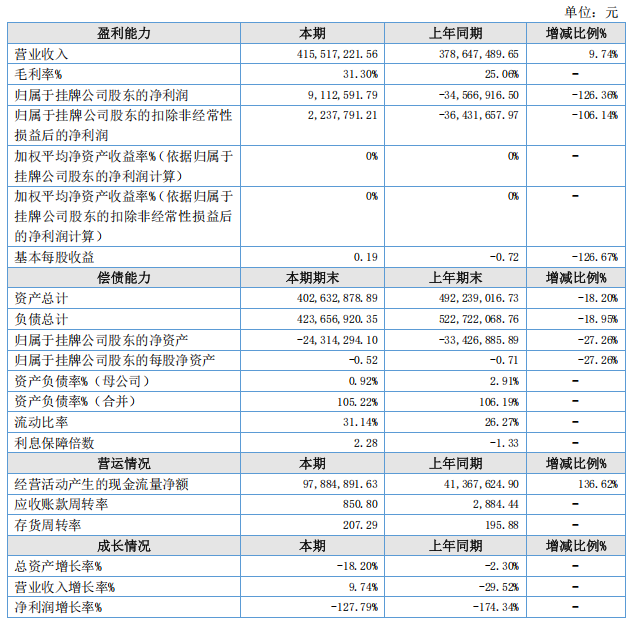

报告期内,营业收入415,517,221.56元,较上年同期增加3,686.97万元,净利润9,560,749.53元,较上年同期增加4,395.83万元。

根据官方统计,民政部网站公布了《2025年4季度民政统计数据》,2025年结婚登记676.3万对,较2024年增加65.7万对,同比增长超过10%,结束了多年连续下滑的趋势。

该现象主要源于政策松绑:《婚姻登记条例》修订,取消户口本限制、推行“全国通办”,跨省登记新人同比激增和民俗效应:2025年是农历“双春兼闰月”,传统中被视为“结婚好时年”,2024年(“无春年”)部分推迟的婚庆需求在2025年集中释放的双重利好。

01

花嫁丽舍2025年业绩分析

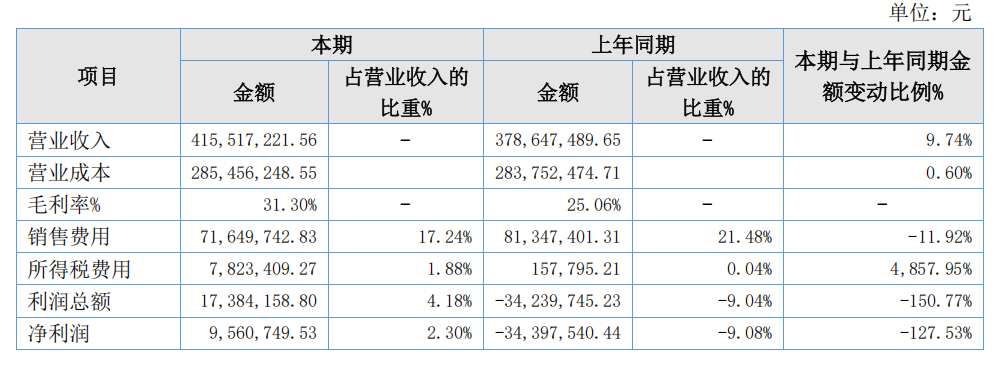

2025年1月1日-2025年12月31日,公司实现营业收入4.16亿元,同比增长9.74%,盈利911.26万元,同比扭亏为盈,去年同期亏损3456.69万元,基本每股收益为0.1900元。

报告期内,利润总额、净利润及毛利率较上年同期均有所增加,主要得益于营业收入增长,同时销售费用、管理费用及财务费用同比下降,费用管控成效显著,主营业务盈利能力提升,整体经营效益持续改善。

公司于2025年主动优化业务布局,果断关停了长期亏损、效益不佳的门店,聚焦优质资源提升其它门店运营效率。经过结构调整,公司经营成效显著改善,同时,公司通过深化人员结构调整、实施集中采购等举措,持续优化资源配置,严控成本费用支出。

在营收提升与多维度成本管控的双重作用下,公司盈利能力显著增强,毛利率亦同步提升,整体经营质量持续向好,展现出更加稳健、高质量的发展态势。

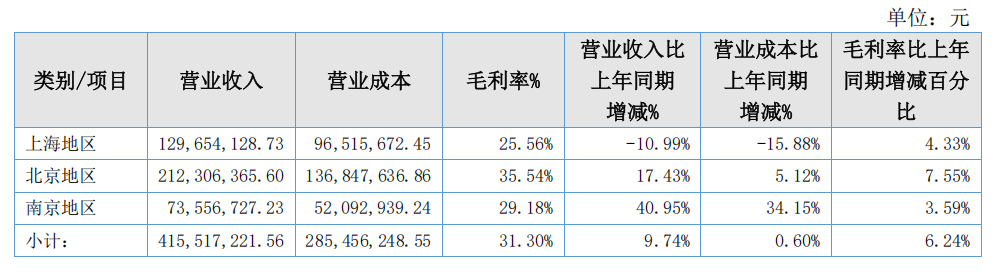

报告期内,上海地区营业收入较上年同期减少,主要是公司于2025年主动优化业务布局,果断关停了长期亏损、效益不佳的门店,聚焦优质资源提升运营效率。除营业收入减少,成本也相应减少,另经过结构调整,本期成本支出得到有效压降,毛利率亦同步提升,整体经营质量持续向好。

报告期内,南京地区营业收入较上年同期增加了2,136万元,增幅 40.95%,主要原因是南京铭爱婚庆,报告期内较上年同期增加了1,615万元;主要是南京地区依托三年来不间断的电台推广布局,品牌影响力持续释放,市场效应逐步显现,实现了收入的稳步提升;另外系民俗效应:2025年是农历“双春兼闰月”传统中被视为“结婚好时年”。

报告期内,为盘活现有场地资源、提升空间使用效率,公司将南京铭爱婚庆经营场地内划分部分区域,成立新运营主体为诗宴(南京),开辟全新商业模式,形成多业态协同发展格局,最大化发挥场地价值,创新打造中式沉浸式演艺位餐模式,报告期内切实产生了良好的收入效应。

报告期内,北京区域业绩表现稳定良好,毛利率较去年同期有所改善,经营效率稳步提升。

02

花嫁丽舍重大风险分析

1.行业存在季节性波动风险

婚庆服务业具有一定的季节性波动特征。一般而言,每年的9-11月属于销售旺季,而每年的暑期6-8月和春节1-2月则相对处于淡季。公司的销售业绩与新人选择结婚的喜好及各地的习俗存在较大的关联性,并随着上述结婚的淡旺季特征呈现较为明显的周期性波动。

2.食品安全风险

作为一站式婚庆服务企业,公司除了向客户提供婚礼策划、场馆布置、摄影摄像、司仪化妆等非实物类服务之外,还向消费者供应婚宴菜肴、喜糖点心等有形食品。公司在选择原料供应时,稍有不慎就会面临食品不安全导致的质量问题。特别是婚宴涉及宾客群体较为庞大,若因食品质量导致的安全问题相对突出。

3.关联交易风险

报告期内,公司与同一控制人下的韦创贸易以及子公司南京佳悦股东南京南泰存在关联交易。与南京南泰签租赁协议由其为公司提供场馆租赁及其它业务并收取相应租金及服务费用;尽管公司报告期内关联交易符合公司经营需要,交易定价合理公允,不存在损害公司及其他股东利益的情形。

公司也制定了相关的关联交易决策制度,以确保公司关联交易的合理性和公允性,但未来若发生人为操控关联交易价格等不公平现象,将对公司经营产生不利影响。

4.销售存在 POS 机结算导致的内控风险

婚庆服务行业所面临的下游客户均为个人客户,公司与客户的结算方式主要采取 POS 机收款方式进行,而无法按照正规地银行公对公转账模式操作。

公司若不能采取有效的现金收款内部控制措施,或者内部控制制度不能被良好执行,公司营业收入的真实、准确和完整性将可能无法得到高水平的保证,公司财务信息的可信赖程度将会大幅降低。

5.异地扩张的经营风险

为进一步扩大市场规模、提高品牌知名度,公司在稳健经营京、沪现有会所基础上,将继续在华东重点城市找寻开设新的婚礼会所。

尽管公司在上海市场已经积累了较为深厚的婚庆会所管理经验,但在通往外地市场的过程中,难免会遇到竞争对手的抵制、当地婚俗习惯的排异以及专业人才的匮乏等各种阻力。如果公司在外地市场不能很好地解决本土化的进程,反而还会对现有市场的经营成果带来不利。

6.未弥补亏损超股本三分之一风险

报告期内公司经审计的财务报表合并口径下的累计未分配利润,未弥补亏损已超股本三分之一。公司自2017年开始连续每年都有新店投入,且期间,公司处于老店关闭,新店开业的交替过程中,这段期间也是公司的折旧集中摊销期。后因2020-2022年连续受聚集性行业事件影响,公司连续亏损。

[ 原创声明:本文为结婚产业观察转载;来源:花嫁丽舍;转载请注明作者姓名和来源。文章内容系作者个人观点,不代表结婚产业观察对观点赞同或支持。 ]

关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多