线上结婚服务平台将成为产业链利益分配的核心关键节点,同时形成B端和C端两种服务模式。

核心摘要

核心摘要

1.发展基础:随着传统结婚服务行业发展逐渐进入整合发展期,供应侧发展较差的公司将退出市场,产业将逐渐从单兵作战模式转变为产业生态,线上结婚服务平台将成为产业链利益分配的核心关键节点。

2.服务模式:现阶段企业为C端用户提供的核心服务包括商家预约、商品交易、内容服务和在线工具,而向B端收取营销费(广告费和技术服务费)、佣金和展位费是主要盈利模式。

正文报告内容有删减~

获取完整版报告,请添加微信

17372767982

一、中国移动端垂直结婚服务市场发展概况

在线结婚平台是以撮合交易作为核心目的,围绕结婚场景展开服务的垂直在线平台

结婚服务:是指为处于家庭生命周期中的新婚阶段(包括婚前准备、婚礼庆典等时期)的新婚人群提供系列产品和全面服务的各种经济活动的总称,是传统意义上仅重视婚礼庆典的婚礼行业的延伸和补充。

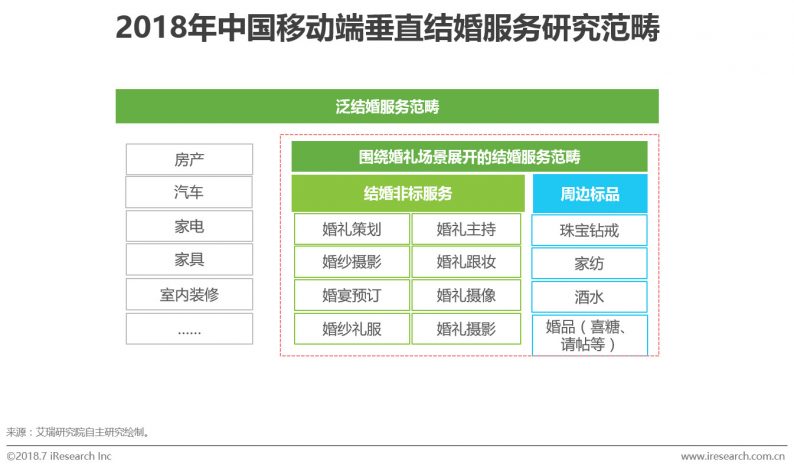

在线结婚服务企业:指以撮合交易为核心目的,为结婚用户提供全国范围内,包括结婚服务商家信息和交易服务的综合在线服务平台。鉴于现阶段在线结婚服务行业发展阶段,区别于包括房产、家电、家具、室内装修、汽车等广义的结婚服务,本报告中的结婚服务范畴主要围绕结婚场景展开,具体服务范畴主要包括非标服务(婚纱摄影,婚宴预订,婚纱礼服、婚礼策划,婚礼主持,婚礼跟妆,婚礼摄像,婚礼摄影)和结婚周边标品交易(珠宝钻戒、家纺、婚品和酒水等)。

目前在线结婚平台按照平台属性分为综合生活服务平台和垂直结婚服务平台,结合现阶段互联网和移动互联网发展格局和用户服务体验考量,本报告将研究范畴为移动端垂直结婚服务平台。

庞大备婚人群基数和结婚服务消费刚需奠定市场潜力

(一)基本保障:现阶段我国宏观经济总体运行良好,2017年我国居民人均可支配收入为25974元,同比增速9.0%,居民生活水平持续提高,为结婚服务消费提供基本保障。

(二)用户根基:根据国家统计局统计数据显示,现阶段我国居民婚姻登记对数量级仍处于较高区间,且随着居民婚姻观念转变,再婚人群规模持续增长,庞大的备婚人群为结婚服务市场提供了核心目标用户。

(三)消费刚需:在中国传统观念中结婚仪式对于新婚人群的重要性已根深蒂固,虽然现代结婚过程将传统仪式六礼简化为议婚、订婚、完婚,将凤冠霞帔和假九品官服简化为婚纱和西服,但是婚礼仪式仍是大部分居民人生中最重要仪式之一。

(四)服务承载:结婚服务包括婚礼策划、婚纱摄影、婚宴预订、珠宝钻戒等10余个细分领域,且备婚用户群体具有客单价高且价格不敏感等消费行为特征,在消费升级的带动下,市场蕴含巨大的待挖掘消费潜力。

综上所述,虽然中国结婚服务市场面临获客困难、决策周期长和消费低频等问题,但在居民消费能力提高、庞大的目标用户规模、婚礼服务的刚醒需求和巨大的消费潜力的综合作用下,仍是资本和企业不可忽视的市场机会。

互联网崛起打破商业边界,为行业服务效率改善提供新契机

从外部基础服务角度,互联网的出现意味着原本由于地区限制割裂的结婚服务商业边界被打破,而移动互联网基础设施与智能移动终端的普及进一步为行业服务效率改善提供了新契机,根据CNNIC最新发布的数据,随着移动互联网基础设施不断完善带来移动网络服务能力持续提升,截止2017年12月,我国手机网民规模已达7.53亿,移动互联网渗透率达到54.45%,其中城镇地区移动互联网渗透率达到69.23%,并保持持续增长。

从内部细分行业机会角度,近年随着旅游、餐饮和出行等服务领域竞争格局逐趋稳定,资本、巨头以及创业者的关注度向结婚、医疗等相对低频但具备庞大市场潜力的细分领域转移。整体来看,内外部的综合助益将加快结婚服务市场的潜力释放及服务链条重塑。

结婚服务线上平台能够聚合用户降低企业获客成本,整合信息提高用户决策效率

2015年中国居民结婚登记人口占中国总人口比例为1.7%,整体备婚人口占比相对较低,且由于备婚人群分散度较高而且结婚消费不具有连续性,对于结婚服务企业而言单客获客成本较高,而结婚服务线上平台通过整合产品信息和社交化的内容分享,将备婚用户聚合并匹配给结婚服务企业,其核心价值在于大幅降低传统结婚服务企业的获客成本。

对于用户而言,备婚用户在服务的选择过程中,不仅需要在十余种结婚服务细分领域和众多的产品组合间做出抉择,而且由于消费低频购买经验欠缺用户的选择成本较高,线上结婚服务对于用户的核心价值,是通过整合产品信息和内容分享从而帮助用户提高选择效率。

虽然线上服务对于用户的价值显而易见,但新婚人群的结婚服务决策:一方面受父母的消费惯性影响倾向于口碑推荐获取;另一方面也受制于本地服务承载资源的限制,所以现阶段线下仍是备婚用户的核心信息获取渠道之一。

但是未来随着90后以互联网为核心信息获取渠道的原生网民,逐渐成长为核心决策群体,以及跨地域结婚服务渐趋成熟从而打破地域服务限制,线上结婚服务平台将成为产业链利益分配的核心关键节点。

用户结婚消费特性和企业高度分散,增加线上服务整合难度

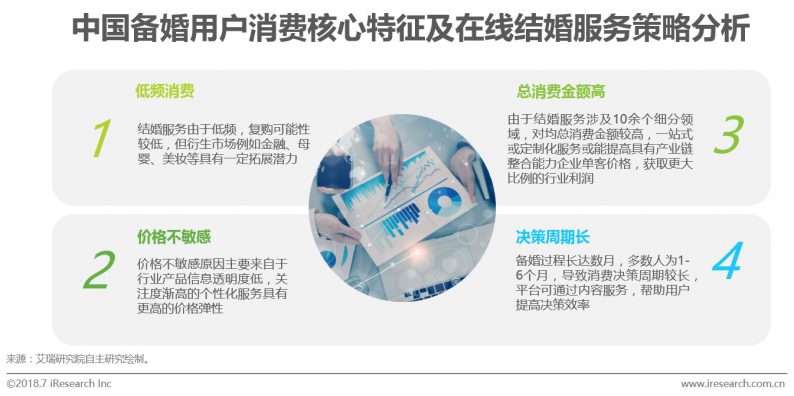

(1)用户端:一方面,由于结婚消费场景的特殊性,低频消费和决策周期长是备婚用户的核心特征,而且一般情况下随着婚礼结束核心用户也随之流失,用户价值二次开发难度较大;另一方面,虽然备婚人群消费频次低,但也同时基于结婚场景的特殊性,目标用户反而对价格不敏感,且由于用户需要对十余种细分领域服务做出购买决策,整体决策周期虽长但客单价(指在备婚周期内,每对备婚用户购买婚礼策划、婚纱摄影等服务时的总对均消费金额)反而很高。

(2)产品端:现阶段一定地域范围内同类别中不同品牌的结婚服务产品,由于服务产品的组合形式、服务流程创新和营销手段,很容易被同业竞争对手模仿,以至产品逐渐趋同。在这种情形下顾客的主要购买依据是价格,企业把产品的“价格”及“折扣”作为差异化的核心竞争手段之一。

(3)企业端:结婚服务行业由于受到地域限制和线下服务特性市场分散度较高,且暂时没有成熟的监管体系,整体市场竞争情况较为复杂,尚未形成具有全国性影响力的结婚服务品牌。艾瑞分析认为,虽然互联网崛起将结婚服务领域的商业边界打破为行业带来新机会,但由于市场中用户消费低频、产品同质化、企业分散度高和行业规范化程度低等原生特征,现阶段通过线上的方式重新整合市场从而提高行业服务效率,仍面临挑战。

在线结婚服务行业进入成长期,产业整合及商业化探索是重点

中国结婚服务行业的发展随整体社会经济结构变化,移动互联网进入发展快车道后,互联网头部企业阿里、腾讯和百度纷纷布局本地生活服务,而结婚服务作为刚需且高客单价细分领域,成为巨头商业化布局核心环节之一。

同期婚礼纪、到喜啦等垂直服务平台崛起,并通过整合消费占比较高的婚宴预订细分领域、增加内容服务等方式切入结婚服务市场,并在此基础上持续拓展婚纱摄影、婚庆服务、婚纱礼服、珠宝等细分领域提高竞争优势。虽然细分领域拓展步伐较为迅速,但对于整体结婚服务市场,由于企业分散度高和行业规范化程度低导致竞争环境复杂原生特征,现阶段在线结婚服务行业的发展核心,仍主要集中在产业整合和持续丰富商业化探索两个主要方向。

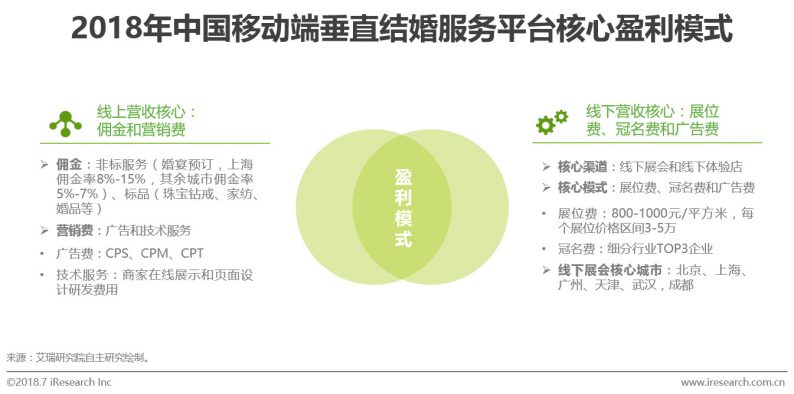

移动端垂直结婚服务平台C端核心服务:商家预约、商品交易、内容服务和在线工具

移动端垂直结婚服务平台B端营收方式:营销费、佣金和展位费

在线结婚服务平台盈利模式主要包括线上盈利模式和线下盈利模式(线下用户来自于线上转化,促进转化的主要方式是电销),其中线上盈利模式主要为佣金和营销费(广告费和技术服务费),线下盈利模式主要为展位费、冠名费和广告费。而根据在线结婚服务平台类型不同,现阶段综合性服务平台线上核心营收主要来自广告费,而垂直服务平台线上核心营收主要为广告费、技术服务费和佣金。

艾瑞分析认为:目前移动端垂直结婚服务平台处于初期成长阶段,未来随着核心企业借助自身技术优势,通过提供云服务等方式帮助平台入驻商家提高企业运营效率,移动端垂直结婚服务平台的商业化探索将存在更多可能性。

二、移动端垂直结婚服务市场细分领域

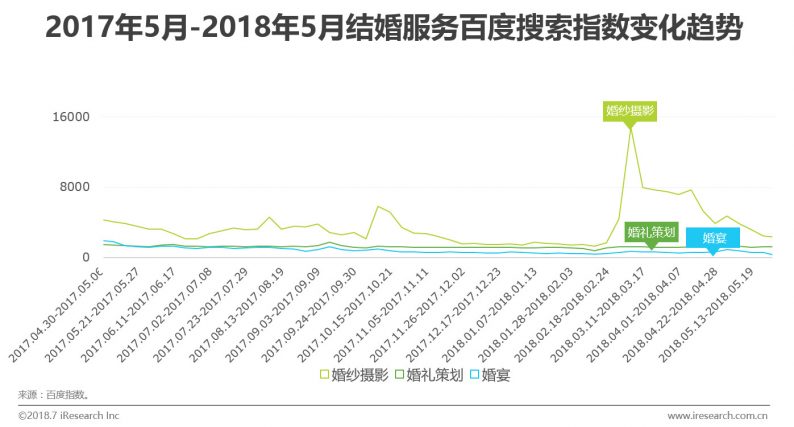

婚纱摄影和婚礼策划为平台核心广告主

随着以90后逐渐成为新婚人群主力,其个性化和线上消费行为倾向对结婚服务行业的影响逐渐呈现。

根据百度指数显示,一方面婚礼策划细分领域的关注度不断增加,线上用户对于婚礼策划的搜索关注已逐渐超过婚宴;另一方面,备婚人群对于婚纱摄影的关注依然最高且具有季节性波动特征,并于每年春季关注度剧增成为商家核心竞争时间段。

由于用户需求发生变化,婚纱摄影和婚礼策划服务面临更多挑战,商家的获客争夺战加剧,而移动端垂直结婚服务平台作为核心获客渠道之一广告投放价值不言而喻,现阶段婚纱摄影和婚礼策划服务商家为平台核心广告主群体。

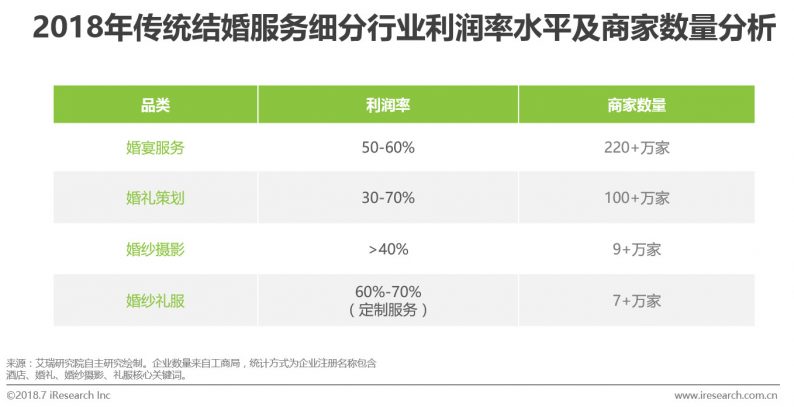

婚宴预订服务为平台佣金营收主要来源

传统结婚产业链中,婚纱摄影、婚庆服务公司由于获客成本很高、客单价低等弊端,很难通过规模效应提升盈利能力,而婚宴领域的传统酒店虽然盈利能力好,但是复制能力差,因而行业尚未形成具有全国性影响力的结婚服务品牌。

随着行业发展逐渐进入整合发展期,供应侧发展较差的公司将退出市场,产业将逐渐从单兵作战模式转变为产业生态。

而在中国结婚服务消费结构中,婚宴服务支出占比最高,相较于其他细分领域具有更大的交易潜力,所以在线结婚服务探索初期,婚宴预订为核心企业核心切入领域并通过返佣提高在线平台营收水平。

近几年随着婚宴和婚礼策划不断整合,未来婚礼策划中个性化程度较低的策划服务将被整合到婚宴服务中,婚宴服务在结婚服务领域的重要性将进一步提升。

三、移动端垂直结婚服务市场竞争格局

婚礼纪在移动端垂直结婚服务平台中优势领先

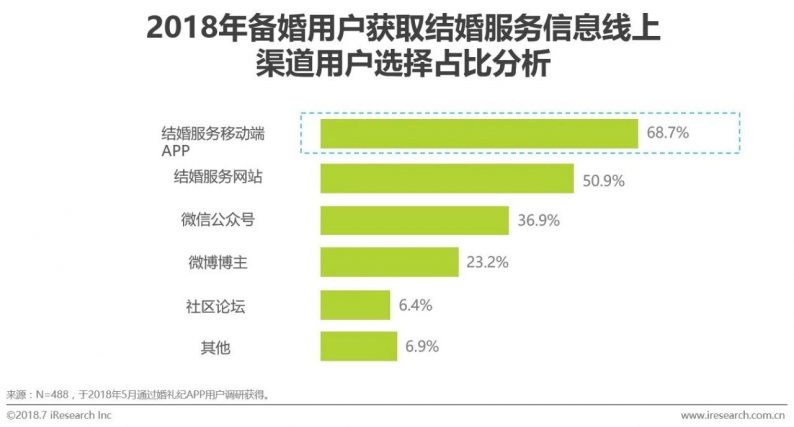

根据调研数据,在线上渠道中,有68.7%的备婚用户在获取结婚服务信息时会选择结婚服务移动端APP,其余线上渠道用户选择占比依次为结婚服务网站50.9%、微信公众号36.9%、微博博主23.2%、社区论坛6.4%和其他6.9%,结婚服务移动端APP已经成为该群体结婚服务核心获取渠道。

而根据iUserTracker2018年5月监测数据显示,婚礼纪在移动端垂直结婚服务平台中的结婚用户覆盖占比为73.2%,其余移动端垂直结婚服务平台月度独立设备覆盖数总占比为26.8%,婚礼纪结婚用户覆盖优势领先其他移动端垂直结婚服务平台。

四、中国移动端垂直结婚服务核心案例研究

婚礼纪:一站式婚礼筹备平台

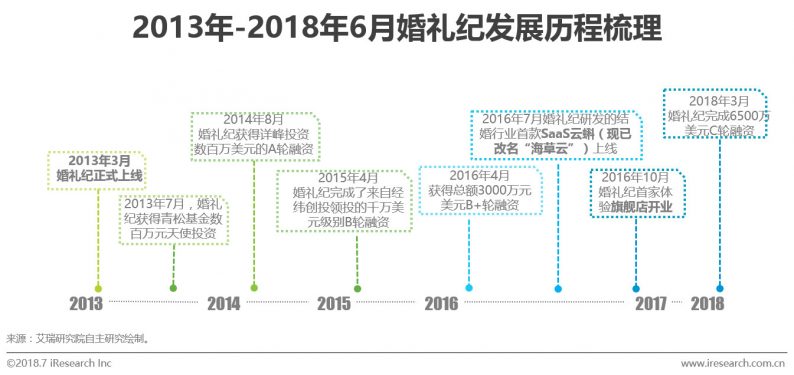

企业简介:婚礼纪隶属于杭州火烧云科技有限公司,并于2013年3月正式上线,现阶段已经发展成为,覆盖婚宴预定、婚纱摄影、婚礼策划、婚纱礼服、珠宝钻戒、婚房布置、婚车租赁、喜糖请帖、司仪、摄像、化妆、海外婚礼等结婚服务相关环节的一站式婚礼筹备平台。

投融资历程:首先于2013年7月婚礼纪获得青松基金数百万元天使投资,随后2014年8月获得详峰投资数百万美元的A轮融资,然后2015年4月婚礼纪完成来自经纬创投领投的千万美元级别B轮融资,又于2016年4月获得总额3000万元美元B+轮融资,近期2018年3月婚礼纪完成由兰馨亚洲领投,老股东经纬中国、复星锐正等继续跟投的6500万美元C轮融资。

用户分布:一二线城市占比超五成,商家资源整合进入高增期

婚礼纪基于业务拓展需求,2017年员工数量出现剧增达到600人,新增员工数量主要为城市商务拓展人员。现阶段城市总覆盖数量为357座,各级别城市用户占比分别为一线城市13.5%、二线城市43.9%、三线城市42.6%。其中一线城市用户占比分别为北京4.0%、上海3.5%、广州3.0%和深圳3.0%,而二线城市中用户占比TOP5城市依次为成都、重庆、西安、杭州和武汉。

婚礼纪平台2017年12月至2018年3月,商户总数量由的5万家快速增长到8万家,增长的核心原因为平台电商商户的快速增长。TOP5细分领域中,婚礼策划商家数量占比最高达到26.8%,其余依次是婚纱摄影18.7%、婚礼跟妆13.7%、婚宴预订9.3%、婚礼摄影7.9%,近六年各细分领域客单价均有较大增幅。

五、移动端垂直结婚服务平台用户调研分析

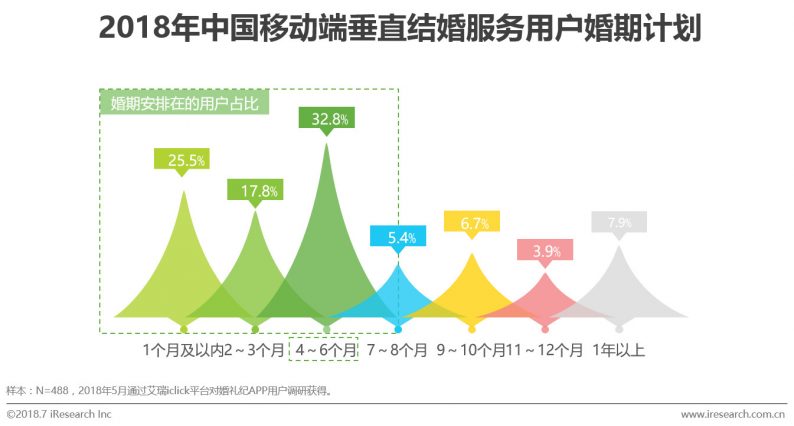

超七成新婚人群将婚期安排在6个月以内,选择4-6个月开始

根据调研数据显示,超七成新婚人群将婚期安排在6个月以内,其中有32.8%的新婚人群将婚期安排在4-6个月用户占比最高,其次是1个月以内用户占比25.5%,再次是2-3个月用户占比17.8%。由于结婚场景涉及十余种细分服务且行业信息不透明,所以用户备婚周期较长。

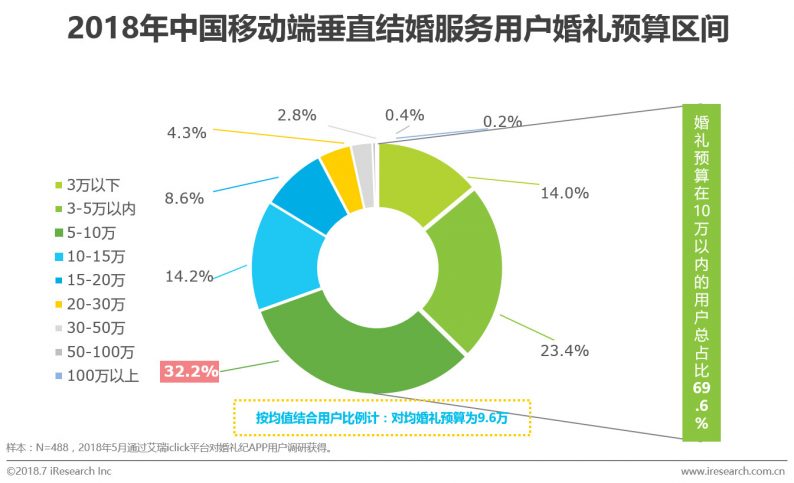

预算范围在5-10万的用户占比最高为32.2%,按均值结合用户比例计备婚人群平均婚礼预算为9.6万

婚礼预算方面,预算范围在5-10万的用户占比最高为32.2%,其次是预算在3-5万的用户占比23.4%,再次是预算在10-15万的用户占比14.2%,总体来看有近七成用户婚礼预算在10万以内,但按照区间均值结合对应用户占比计算,备婚人群平均婚礼预算为9.6万。

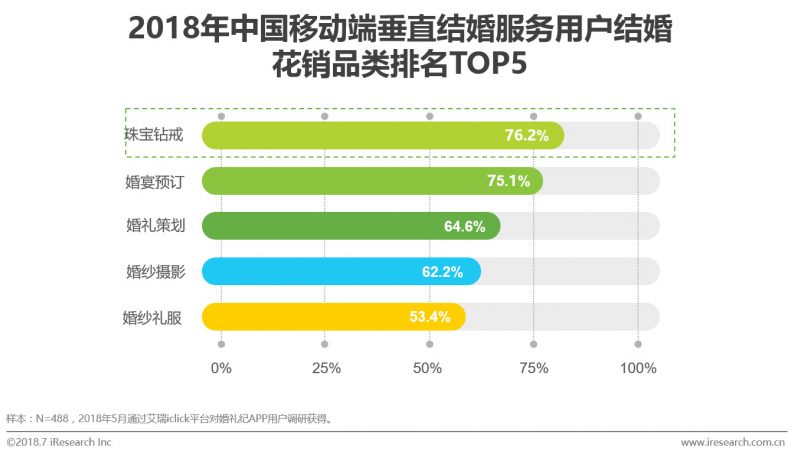

婚礼花销品类中珠宝钻戒、婚宴预订和婚礼策划用户选择较高

根据调研数据显示,备婚人群在选择婚礼花销品类时,对于珠宝钻戒、婚宴预订和婚礼策划的选择比例较高,用户占比分别为76.2%、75.1%和64.6%,其次为婚纱摄影62.2%和婚礼礼服53.4%。备婚用户结婚花销品类选择主要受传统婚姻观及核心用户群体结婚消费观念影响。

营销活动策划为结婚服务商家最核心需求

根据调研数据显示,结婚服务商家对营销活动策划需求度最高,商家占比为71.7%,其次是官网/店铺优化占比56.7%,再次是信息流广告推广占比53.3%。而在商家最主要营销需求的选择中,除活动策划和信息流广告推广外,自媒体营销和推广创意设计位于需求前列,高于官网/店铺优化需求。

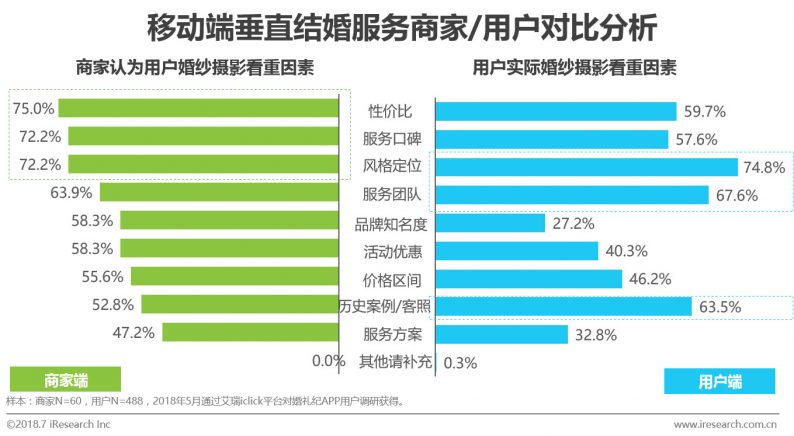

用户更看重产品风格、服务团结和历史案例/客片

根据调研数据显示,商家经验角度判断用户在选择婚纱摄影时,首先看重性价比,其次是服务口碑和风格定位,但用户角度则将风格定位放在首位,其次是服务团队,再次是历史案例/客照。

对比商家认为和用户实际选择婚纱摄影时看重因素,商家应提高对婚纱摄影风格定位、服务团队和历史案例/客照三个维度的推广营销,以促进用户消费高效转化。

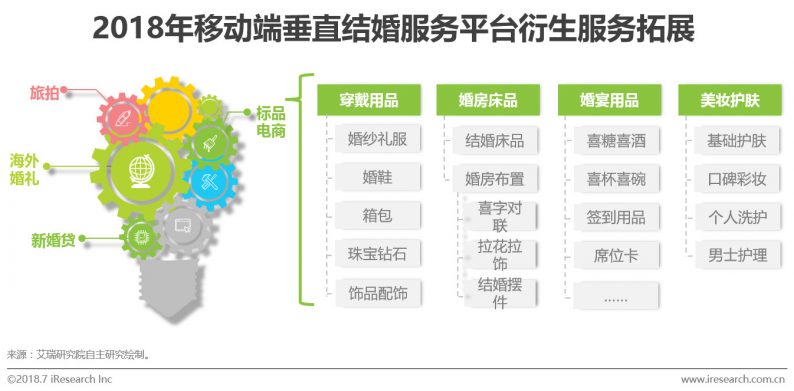

借势消费升级,增加衍生服务横向拓展行业边界

衍生服务拓展需求来自:

(1)消费升级氛围助益,消费升级带来的消费结构性变化,用户购买行为呈现品类升级、品质升级和体验升级三大核心特征,而作为刚需消费的结婚服务行业,旅拍、海外婚礼和新婚贷等应运而生,逐渐成为行业细分领域高增点。

(2)用户个性化需求,以强调个性化为标签的90后逐渐进入育龄期,以前标准化的结婚服务难以满足其多样化需求,需求端倒逼供服务承载转型。

(3)产业进入整合期,核心细分领域竞争格局发生变化,促进企业探索更多商业化路径。未来随着在线垂直服务平台产业整合程度进一步提高,衍生服务范畴将持续扩展。

六、移动端垂直结婚服务市场趋势分析

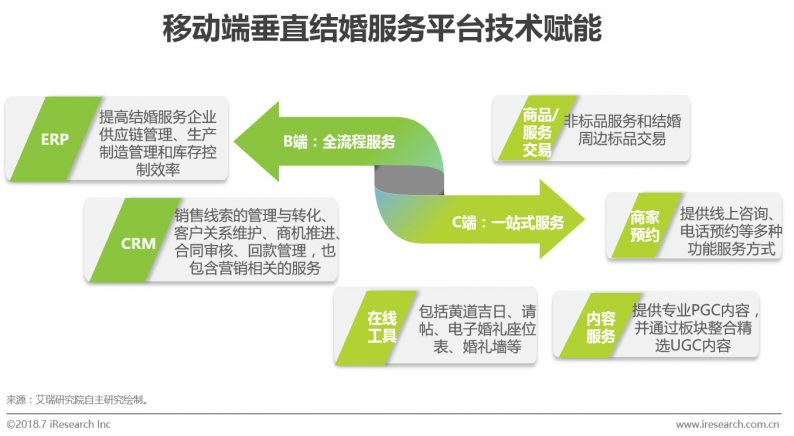

技术赋能提高产业运行效率,纵向拓展服务深度

随着互联网浪潮的持续演进,在线结婚服务平台通过其技术优势快速获取用户流量,从而奠定其产业链条整合核心角色。

现阶段核心企业一方面持续优化产品体验,通过增加内容服务、整合结婚领域电商标品交易等方式来提高用户黏性,促进交易转化,另一方面又通过自身技术优势尝试构建ERP、CRM等云服务平台,帮助传统结婚服务商家提高企业运营效率。

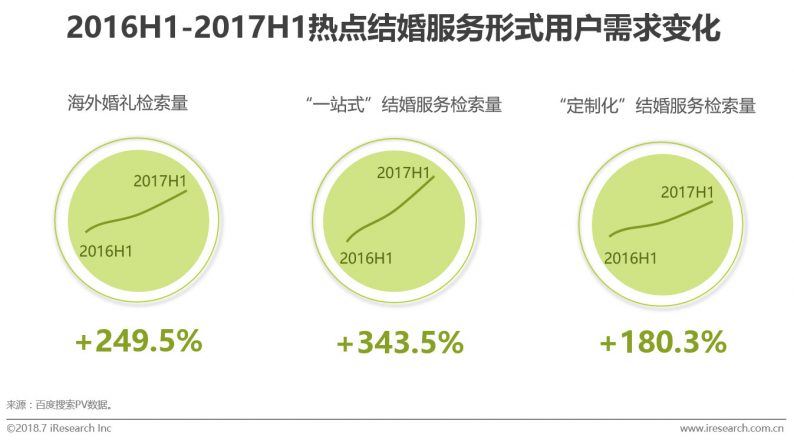

用户需求演进,加速推动行业服务模式革新

根据百度搜索PV数据,无论是基于降低用户选择成本的一站式服务,还是解决用户个性化需求的定制化服务,抑或是协同旅游消费增长而不断兴起的海外婚礼服务,用户关注度呈现均呈现剧增。

未来随着用户需求持续演进,将加速倒逼结婚服务行业服务模式创新,在这个过程中,移动端在线结婚服务平台通过聚合用户降低企业获客成本,和整合信息提高用户决策效率,行业价值将进一步提高。

[ 原创声明:本文为结婚产业观察转载,来源:艾瑞咨询;责编:风晓标;转载请注明作者姓名和来源。文章内容系作者个人观点,不代表结婚产业观察对观点赞同或支持。 ] 关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多

关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多