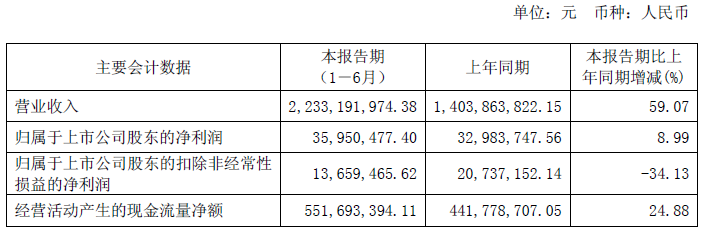

2017年上半年,宁波联合营收22.33亿元,同比增加59.07%;净利润3595万元,同比增加8.99%;扣非后净利润1366万元,同比下降34.13%。

宁波联合的特色商业地产业务的招商涵盖婚纱摄影等与婚庆产业链相关的商业业态。同时子公司梁祝婚庆公司也运用VR+互联网的技术,打造多元化、体验式的婚庆服务平台,为新人提供一站式婚庆服务。

8月15日,宁波联合集团股份有限公司(以下简称“宁波联合”600051)公布的2017半年度报告中显示,截止2017年6月30日,宁波联合营收22.33亿元,同比增加59.07%;归属于上市公司股东的净利润3595万元,同比增加8.99%;扣非后净利润1366万元,同比下降34.13%。

跨界联姻:商业地产+婚庆产业

宁波联合所从事的主要业务为电力、热力生产和供应业务、房地产业务、批发业务及居民服务业务。在房地产方面,公司业务主要涵盖传统住宅、文化旅游地产和特色商业地产三方面。

在现今的互联网+时代,商业地产正处于转型的关键时期,如何转型成功、崭露头角是涉及房地产的企业要着重思考的。

宁波联合对于特色商业地产的转型所选择的是打造梁祝天地休闲广场项目,该项目的招商涵盖了婚纱摄影、婚纱销售、一站式婚庆会馆、青年旅舍、体检中心等与婚庆产业链相关的商业业态。商业地产联合婚庆产业,或将是商业地产转型的新出路。

互联网+VR,打造多元化婚庆服务平台

宁波联合子公司梁祝婚庆公司主要从事婚庆典礼服务业务,包括婚庆礼仪服务、婚庆摄影服务、婚车租赁服务等。

目前国内的婚庆市场仍以提供婚礼各环节单一职能的服务为主,缺乏大型的婚庆产业链的平台式服务。而新人们的消费需求已经转变,从经济实用型转向追求个性化。梁祝婚庆公司运用互联网+VR的经营模式,通过婚礼策划、婚宴安排等资源的整合,形成多元化的、体验式的婚庆服务平台,从而为客户提供一站式的婚庆服务,打造“幸福产业链”。

报告期内,子公司梁祝婚庆公司已经与多家业内企业洽谈,拟在业内较多细分领域实现战略合作,共同开拓宁波镇海区和鄞州区的婚庆市场。

目前,婚庆服务全产业链的规划与布局工作已取得初步成效。

风险提示:

电力、热力生产和供应业务——政策风险、市场风险;房地产业务——政策风险、经营风险;批发业务——经营风险、汇率风险;婚庆服务业务——市场竞争风险、人才缺失风险

宁波联合2017半年度报告文字版(有删减)

【主要会计数据和财务指标】

(一)主要会计数据

(二)主要财务指标

【公司业务概况】

一、报告期内公司从事的主要业务

报告期内,公司所从事的主要业务为电力、热力生产和供应业务、房地产业务、批发业务及居民服务业务。分别概述如下:

1、电力、热力生产和供应业务

子公司热电公司拥有四炉四机的生产规模,总装机容量45MW,供热能力约400T/h。供电区域覆盖宁波经济技术开发区联合区域,拥有110KV变电所一座及10KV供电干线55.3公里;供热范围覆盖宁波经济技术开发区联合区域、青峙化工区及江南出口加工区等周边区域,供热干线长达72公里,热用户逾100家。热电公司的经营模式主要是采用煤炭作为基础能源,通过锅炉、汽轮机生产电、热能,利用自有电网、热网向周边的居民和企业用户销售电力及蒸汽,部分电力通过上网方式输送至国家电网,其水煤浆分公司主要从事水煤浆的制造、受托加工及销售业务。

热电公司作为区域市场单一的电、热供应商,经过多年建设与经营,已形成相对独立的供用电、热市场,区位优势明显,市场地位稳定,并且居区域市场的相对垄断地位。报告期内,国家宏观经济形势平稳,区域市场电、热用户的产能总体稳升,致使该公司电、热销售稳中向好。顺应国家不断提高的环保监管要求,推进技术升级改造与环保基础设施建设,是本业务现阶段的主要着力点;继续坚持“保存量、拓增量”的经营方针,挖掘用热市场潜力,加快电力营销方式转变,是本业务近期乃至今后一段时间的工作重点。

2、房地产业务

公司的房地产业务主要包括传统住宅、文化旅游地产和特色商业地产三大块。传统住宅开发主要在宁波、温州、河源等城市,所开发的产品包括中高层住宅、低密度的低层住宅和多层住宅等;文化旅游地产开发主要在宁波和舟山两地,分别为以宁波梁祝文化园为依托的特色景观住宅,以及以嵊泗天悦湾景区为依托的海滨度假村海景公寓;特色商业地产开发主要为梁祝天地休闲广场项目,该项目的招商涵盖了婚纱摄影、婚纱销售、一站式婚庆会馆、青年旅舍、体检中心等与婚庆产业链相关的商业业态。公司房地产业务的经营模式主要是通过土地竞拍或股权收购方式取得项目。在获得项目前,对意向土地及项目进行充分详尽的市场调研和分析,评估项目的收益和可能存在的风险,对项目进行全面的可行性研究和分析论证;评估论证通过并履行了必要的审批程序后,购入开发用地或受让开发用地所在公司的部分股权,进而进行房地产项目的开发或合作开发;其后,通过招投标方式确定勘察、设计、施工、监理等单位,精心组织项目开发建设;再后,根据所开发项目的特性,确定采用自销、代销或两者相结合的方式进行开发产品的销售。

报告期内,房地产形势有所好转,但竞争更为激烈,公司房地产业务的销售势头趋好,然开发用地的取得成本明显上升,其开发节奏和开发方式之要求也明显提高,同时,国家限贷等政策对回笼资金影响明显。

公司作为区域性房地产开发企业,在宁波、温州苍南、舟山嵊泗等地具有多年的开发经验,形成了自己独特的竞争优势。公司在宁波曾开发的天一家园、天水家园、天合家园等项目,均具有较好的品牌影响力,是宁波本土老牌房地产开发企业,但目前受到外来大型龙头房地产企业的市场挤压,包括本公司在内的本土中小型房地产企业的整体市场占有率下降;公司在温州苍南开发的怡和城市家园、天和家园、瑞和家园等项目,引领了苍南县城新区的房地产发展,整体开发规模位居苍南县房地产企业前列,成为当地的行业标杆企业;公司在舟山嵊泗开发的天悦湾景区,建成的天悦湾酒店、天悦湾滨海度假村A区(包括海景公寓及商业街,下同),引领了嵊泗的旅游开发和旅游地产开发,是嵊泗县重点投资项目之一。

3、批发业务

公司的批发业务主要是子公司进出口公司的进出口贸易,且以出口为主,其经营模式是自营并为中小企业提供通关、退税、外汇、物流、信保等外贸综合服务和跨境电商综合服务,主要产品包括服装、纺织品、鞋类、纸张、塑料等,业绩主要来自自营的买卖差价及提供综合服务所赚取的买卖差价。

报告期内,外贸有效需求不足的影响虽依然存在,但随着国家促进外贸回稳向好的政策和“一带一路”战略的持续实施,外贸形势趋好,第121届广交会实现到会人数与成交金额双增长就是一例。报告期内,进出口公司通过稳定老客户,并给予针对性的经营支持来稳定业务量;通过积极参加贸易展会,来拓展新市场和新业务;通过推广出口信保业务,来减少收汇风险;同时,在控制经营风险的前提下,稳健开展进口业务。

4、居民服务业务

公司的居民服务业务主要是子公司梁祝婚庆公司的婚庆典礼服务业务,包括婚庆礼仪服务、婚庆摄影服务、婚车租赁服务等,其经营模式是运用VR技术和互联网技术,通过婚礼策划、婚宴安排、婚庆用品租售、婚车出租、婚庆摄影、婚典场景布置及礼仪服务等的整合,形成多元化的、体验式的婚庆服务平台,从而为客户提供一站式的婚庆服务。报告期内,婚庆服务业务的市场竞争依旧激烈,由婚礼各环节衍生的消费需求层出不穷,新人对于婚庆服务品质的个性化要求日新月异,然而,我国婚庆服务市场的现状仍以提供婚礼各环节单一职能的服务为主,依然缺乏大型的婚庆产业链的平台式服务。公司立足于婚庆行业核心资源的整合,力求形成多元化的婚庆服务业态,通过提供一站式婚庆服务,更好地满足婚庆消费的全方位需求,从而提高竞争能力,获取更大效益。

【经营情况讨论与分析】

一、经营情况的讨论与分析

报告期内,公司营业收入223,319万元,比上年同期增加59.1%;营业利润7,832万元,比上年同期减少19.1%;利润总额8,520万元,比上年同期减少21.8%;归属于上市公司所有者的净利润3,595万元,比上年同期增加9.0%。

1、电力、热力生产和供应业务

报告期内,子公司热电公司完成发电量12,591万度,较上年同期增加4.5% ,完成售热量64万吨,较上年同期增加4.9%。电、热销售量的增加主要系供应区域内工业企业用户的需求量增加所致。实现营业收入22,250万元,较上年同期增加27.7%;净利润3,105万元,较上年同期增长10.4%。煤炭价格上升而煤汽价格联动是营业收入增长的主要原因;售热量的增加是净利润增长的主要原因。报告期内,热电公司内抓技改升级,强化设备管理,提升设备整体效能;外拓营销市场,优化管网规划与布局,努力提升服务水平,实现了电力和热力供应业务的稳定增长。同时,继续深化安全、环保工作,提升精细、动态的生产经营管理水平;统筹做好设备运维与检修工作,确保了生产系统的安全高效运行。截止本报告期末,5#锅炉高温高压升级改造和锅炉烟气超低排放改造均已进入关键节点,支付的工程款也随其进度增加而增加。

2、房地产业务

报告期内,公司房地产业务实现销售收入12亿元,较上年同期增加155.3 %,增加的主要原因是子公司温州宁联公司商品房竣工交付。由于本报告期该公司所竣工交付的楼盘其毛利率远低于上年同期子公司温州银联公司所销售楼盘的毛利率,故而同比利润总额未增反降。本报告期施工总建筑面积 81万平方米,竣工面积38万平方米。具体经营情况如下:

(1)子公司温州银联公司按计划有序推进各项目的工程建设,积极做好天和家园一期、天和家园二期商品房尾盘去化和天和家园三期的销售工作。截止本报告期末,该公司的天和家园一期签约面积 16.79万平方米(累计可销售面积17.77万平方米);天和家园二期签约面积 6.27万平方米(累计可销售面积7.51万平方米);天和家园三期完成竣工验收并陆续交付,签约面积 11.11万平方米(累计可销售面积11.24万平方米)。子公司温州宁联公司的瑞和家园(住宅及底商)已完成竣工验收并陆续交付,截止本报告期末,项目签约面积10.77万平方米(累计可销售面积11.00万平方米);瑞和家园(商业)完成竣工验收;报告期内,该公司还以 8.53 亿元的价格竞得了苍南县县城新区41-1地块的国有建设用地使用权,土地面积为32,085.90平方米,土地用途为商住用地,该项目开发建设的前期工作正在有序推进中。截止本报告期末,子公司河源公司的天和家园一期(含商铺)签约面积 8.13万平方米(累计可销售面积9.30万平方米);天和家园二期(低层)签约面积1.15万平方米(累计可销售面积1.30万平方米);天和家园二期(高层)主体工程地下部分全面完工,已进入地上部分施工。

(2)子公司嵊泗公司继续做好天悦湾滨海度假村A 区的尾房销售工作,截止本报告期末,项目(海景公寓)签约面积2.80万平方米(累计可销售面积3.84万平方米);项目(商业街)出租面积 0.48万平方米(累计可出租面积 0.48万平方米)。

(3)子公司梁祝公司的梁祝天地休闲广场项目招商有序推进;逸家园一期住宅(含别墅)的各项施工工程逐步收尾并进入相关验收,截止本报告期末,项目签约面积5.43万平方米(累计可销售面积 6.36万平方米);逸家园二期住宅开发建设工作进展顺利,已基本完成桩基部分的施工;梁祝精品酒店的各项前期工作正有序推进中。

(4)子公司建设开发公司与钱塘房产集团有限公司合作开发的联合开发区域内B1 地块(项目案名:天瑞峰景里小区)工程施工进展顺利,截至本报告期末,该项目主体工程全面完工,已进入水电安装和室外市政、绿化景观等配套工程施工,项目签约面积2.34万平方米(累计可销售面积2.78万平方米)。联合开发区域内的存量土地的开发和盘活工作正在积极推进,存量房产的处置工作也取得较好成效。

3、批发业务

报告期内,子公司进出口公司完成出口额12,677万美元,比上年同期下降10.2%,主要系国外大客户订单减少所致;进口额557万美元,比上年同期增长80.3%,增长的主要原因是新增了纸张和塑料的进口业务;上述因素共同影响致使该公司本报告期营业收入较上年同期增加3.5%。报告期内,子公司进出口公司顺势抓住外贸形势趋好的有利时机,在加强风险控制的前提下,积极稳定传统业务,加速拓展新的业务,所设立的天易通跨境出口综合服务平台出口货物19,163立方米,出口总额2,168万美元。

4、婚庆服务业务

报告期内,子公司梁祝婚庆公司全面完成了该公司股东以股权出资所形成子公司的工商变更登记工作,实施了对上述子公司经营管理的整合,并充分利用自身的优势,优化上述子公司的管理与运营模式,提高其经营效率,提升其盈利能力;经与多家业内企业洽谈,拟在业内较多细分领域实现战略合作,共同开拓宁波镇海区和鄞州区的婚庆市场,其中宁波镇海薇拉玉玺文化创意有限公司已设立,而鄞州区项目也进入设计方案比选阶段;婚庆服务全产业链的规划与布局工作也取得初步成效,其中苏州拍拍淘信息技术有限公司2%的股权收购工作业已完成;完成了位于宁波摄影基地600平方米景观的升级改造工作,进一步提升了对婚纱摄影客流的吸引力;在2017年3月和6月于上海举办的婚博会上,推出了“薇拉蜕变”为主题的规模盛大的市场推广活动,反响强烈;所开发的海岛婚纱摄影以及海外婚礼旅拍项目,引起了众多消费者的关注。

二、可能面对的风险

1、电力、热力生产和供应业务:

1)政策风险:国家环保政策要求的提高,势必增加公司环保投入及运营维护的成本。公司积极响应环保政策要求,现正推进污染物超低排放改造项目的建设,并努力缩短建设周期,确保按期投运;未来国家环保政策要求可能进一步提高,公司将加强动态跟踪,并做好具体应对。

2)市场风险:煤价的高位运行,经价格传导后将对现有热用户经营产生压力,可能影响其产能和用热需求,从而导致公司供热量减少或增加受阻。公司将密切关注热用户的生产经营动态,及时调整自身经营策略,努力稳定存量市场。同时,做好潜在用热市场的开发,挖掘新潜力,拓展新用户,根据周边热源动态,调整自身规划布局,以拓展增量市场。

2、房地产业务:

1)政策风险:房地产行业受国家金融调控的影响较大,一旦银根骤紧或持续紧缩,其开发建设的资金供给将面临较大困难,这将给拟开发或正在开发的房地产项目造成重大不利影响。公司将加强对国家宏观政策的研究,及时根据宏观政策的变化调整房地产开发节奏和销售策略,加速回笼资金,最大限度地降低政策变化对公司房地产业务的经营管理和未来发展所造成的不利影响。

2)经营风险:一方面,土地取得成本不断上升,另一方面房产营销竞争日益激烈,这将加大公司房地产业务收益的不确定性。公司将进一步增强房地产项目投资和营运的把控能力,努力提高开发水平,努力降低开发成本,确保经营目标的实现。

3、批发业务:

1)经营风险。国际政治不确定性的加剧,加大了相关贸易国外贸政策突变的频度,也加大了公司甄别、防范和化解外贸风险的难度,从而加大了公司进出口业务的经营风险;国内要素成本上升等不利因素的存在,以及电子商务平台的群出不穷,使传统外贸发展压力增大。公司将借助在报关、报检、退税等方面的优势,强化服务,稳健经营谋求新发展。

2)汇率风险。人民币汇率双向波动幅度的加大,将对公司外贸经营业绩造成较大影响。对此,公司将采取选择有利的币种和结算方式,将汇率风险控制在可承受范围内。

4、婚庆服务业务:

1)市场竞争风险。婚庆行业发展迅速,市场竞争尤为激烈,且在可预见的未来其竞争将进一步加剧。若不能持续保持竞争优势,顺应市场变化,为客户提供优质的服务,公司的婚庆服务业务将面临巨大的市场冲击。对此,公司将以创新引领发展,以科技赢得未来,持续增强应变能力,高度注重服务质量,不断提高防御风险能力。

2)人才缺失风险。随着经营规模的扩张,对专业人才的需求将逐渐增加,而婚庆行业整合的加剧,使人才流动更趋频繁,倘若专业人才尤其是核心专业人才的流入不足而流出加大,会使本业务面临人才不足的风险。公司将通过自主培养和外部引进并举的方式,不断充实人才队伍,不断扩大人才规模,为谋求长远的竞争优势提供强有力的人才保障。

【延伸阅读】

汇美影像半年度营收1512万元,推行业SaaS、垂直电商平台

金色童年仍未实现扭亏,上半年营收1046万元、亏损258万元

[ 原创声明:本文为婚嫁风向标整理,来源:东方财富网,责编:风晓标;转载请注明作者姓名和来源。文章内容系作者个人观点,不代表婚嫁风向标对观点赞同或支持。 ]

关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多

关注微信公众号:婚嫁风向标(hunjia365),每日推送,干货互动精彩多